银行手续费发票这个事情从2016营改增后就一直在说,说了这么些年,小编发现还是有读者表示不知道,从未要过发票。

当然,也有很多读者知道需要向银行索取发票,但是也表示非常难索取,开票慢(拖沓),手续多(提供各种开票资料)。

我就发现,我们的一些财务同行朋友每天都热衷于学习各种税收筹划,总感觉自己能够通过各种“骚”操作给公司“少交”一大笔税,然后才成为老板不可替代的干才,但是却对我们日常的一些非常基本的税收政策,税收优惠、发票风险视而不见(可能感觉这也算事?)

你就像银行手续费发票这个事情,竟然还有很多财务人员根本不觉得应该索取发票(有银行回单你还要啥发票呢?)

银行回单是什么?和收据没啥区别,你买东西都知道收据肯定不能作为税前扣除凭证,为什么银行手续费就可以呢?

当然,有些单位一年也没多少手续费,几千块钱,你说你嫌银行开票手续麻烦,懒得要了,我可以理解(大不了我汇算时候纳税调增就是了)。

但是有些单位一年几十万的手续费,这么大笔金额,且不说你不要发票损失了进项税(6%),你这不索取发票入账,几十万的费用也是给企业埋了一颗定时炸弹呢。

如果哪天税务局检查你,你几年的手续费一起调增,补的所得税就不说了,这个滞纳金你也得被吓一跳,到时候老板一看,这个就完全是你财务惹的事(这么基本的事情你都没干好)

当然也有朋友会说,你说这个就是吓唬人,我们这都是默认就是回单就行了,税务局也不会管,那你就当我没说,你运气好完全有可能,但是靠运气干财务工作可不行的,财务就是风险的制动器,这些鸡毛蒜皮的风险都看不见,天天想着“高大上”的税收筹划,试问又有多少公司多少财务人能搞高大上的筹划呢?还不是大部分都是在帮企业把控日常的税收风险,防微杜渐,尽可能最大满足税收遵从。

废话不多说,如果税务局检查你,看见你银行手续费没取得发票,要补税,其实以什么理由让你补税呢?

分析一下!

银行手续费支出也是一项费用支出,到底取不取得发票,这里主要涉及企业所得税税前扣除的问题,那么引申到企业所得税税前扣除到底该不该取得发票?

国家税务总局公告2018年第28号,关于发布《企业所得税税前扣除凭证管理办法》的公告里面明确了两点。小编就不搬条文了,具体意思就是分两种情况。

a、如果你支出项目属于增值税应税项目,那么除了特殊情况,你都应该以发票为扣除凭证。

b、如果你的支出不属于应税项目,那么正常情况是不以发票为扣除凭证的。但是如果属于国家税务总局规定可以开发票的,也可以以发票为税前扣除凭证。

所以,税务局问你银行手续费到底要不要发票?

当然要啊,营改增了,增值税一统江湖了,其实现了产业、行业的全覆盖。银行收的手续费当然也属于增值税应税项目,那么你支付手续费当然必须以发票作为扣除凭证,如果没取得发票,你说有没有风险呢?

到时候你说我们一直是这样,那对不起,那就把前面一直的都给补了。。。

销售货物开不开票?提供修理修配劳务开不开票?当你看到这些问题时候,你是不是会觉得很低端,当然要开票,这不是常识嘛。

之所以是常识,是因为我们经过长期的实践浸润,对于一些非常熟悉的业务已经不用思考,也不用去找条款,就自然而然的认为它就是这样的。

再比如,给职工发工资,职工需不需要开发票给公司?这个你也可以不假思索的答复,不开。因为你也从来没见过或者没听说过那个职工拿工资还要给公司开发票这一说。

当然背后的东西可不是凭常识,实质是因为员工对单位提供的服务本身也不属于增值税应税范围。

但是对于一些不经常遇到的业务,我们平时很少接触的业务,当有人让你开票的时候,你就有点不知所措了。

比如前面说的手续费开不开发票?又比如违约金开不开发票?这些恐怕你就要愣一下了。

那这个时候,我们的判断标准,其实就是看它是否属于增值税应税项目。

不能说你没见过手续费发票,或者说老会计说的不需要就真的不需要,这个还是要时刻学习,才能避免不必要的风险。

根据「财税2016年36号文附件1注释」。「金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让」。「直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。」

所以,提供了直接收费金融服务的金融机构是有义务开具增值税专用发票的!

发票大类编码简称就是*直接收费金融服务*

1、如果没有发票入账,可能导致什么样的后果?

如果企业没有用发票进行账务处理,首先你将损失一笔进项税,银行手续费发票可以开具专票,银行都是一般纳税人,税率6%,106万手续费,就损失6万进项税。

同时,你还存在企业所得税被纳税调增的可能,106万没有用发票入账,直接用回单计入了财务费用,那么一旦被调整,影响所得税的税额为106*25%=26.5万。

同时还有每天万分之五的滞纳金,还有罚款。

2、银行不给我发票怎么办?

「中华人民共和国发票管理办法」第十九条规定销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

第二十条所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

第六条规定对违反发票管理法规的行为,任何单位和个人可以举报。税务机关应当为检举人保密,并酌情给予奖励。

据了解,目前银行开票确实麻烦,银行大部分是汇总缴纳增值税的,发票网点都是没法开具,一般都要地区分行才能开,而且手续费零星,加上银行本身以前就没开发票习惯,所以很多时候大家感觉要发票不顺畅。

但是这不是企业的事,这些事情银行由银行自己想办法解决(上电子发票等)

税务局如果真要给你调整,你说银行不开票这个可不会成为你的理由,人家可不认可。

3、那我取得的利息收入给银行开票吗?

「营改增」后,公司取得的活期、定期利息收入交增值税吗?很多会计学习了营改增政策后,在处理银行利息结算单收入时候就在琢磨,还能按照之前的方式处理,直接冲减财务费用吗?这个收入不用缴纳增值税吗?毕竟我从银行取得了资金啊。

其实这大可不必担心。因为利息收入是不征税收入!

根据「财税2016年36号文附件2」不征收增值税项目规定,存款利息属于不征税收入

不征税收入,不用给银行开具发票,凭借银行结算单可以进行账务处理。直接冲减财务费用。

还是前面那句话,是否开票看是否是增值税应税行为。

4、贷款利息开票吗?

贷款利息也需要开票,但是开具增值税普通发票即可,因为目前贷款利息是不得抵扣进项税的,但是作为税前扣除凭证,贷款利息也需凭借发票扣除。

5、2022年的银行手续费,现在要发票来得及吗?

增值税方面,如果后期你补开了专票回来,那你继续抵扣即可。

所得税方面,也可以补救,按照28号公告的相关规定。

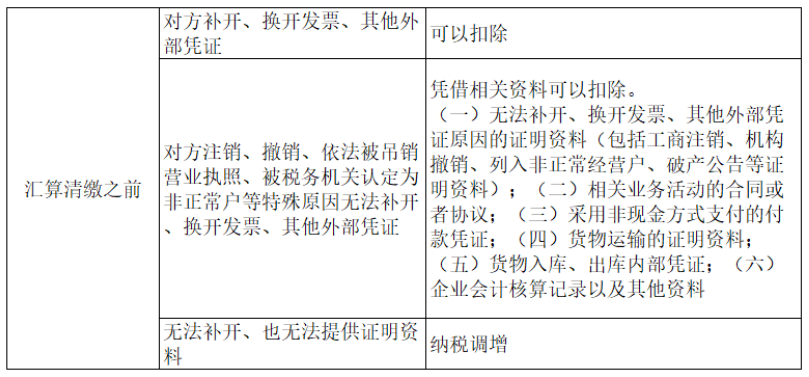

如果汇算清缴之前你能拿到发票(不管是开具时间),那你就不用纳税调整,如果拿不到发票,满足条件,提供了证明,也不用纳税调增,如果都不满足,那请做纳税调整。

如果你没做纳税调增,汇算清缴后税务局发现了,还能给你补救方法。

当然,如果你本身不满足条件,做了纳税调增,没有扣除,那以后如果取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过5年。

这个追补扣除的意思,小编理解就是让你去申请修改税款所属期申报表,把这块纳税调增取消掉,当然实际操作可能有点麻烦,也有企业包括税务局在后期取得发票时候直接在取得当期做纳税调减,相对于变相处理了这个追补扣除。

来源:二哥税税念

- 4406 人看过