剩余内容,

展开全文

政策:《财政部、税务总局、科技部关于加大支持科技创新税前扣除力度的公告》(财政部、税务总局、科技部公告2022年第28号)

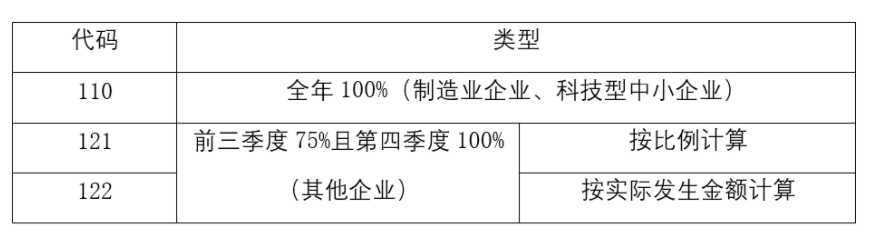

(一)现行适用研发费用税前加计扣除比例75%的企业,在2022年10

(二)企业在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,第四季度研发费用可由企业自行选择按实际发生数计算,或者按全年实际发生的研发费用乘以2022年10

(三)企业享受研发费用税前加计扣除政策的相关政策口径和管理,按照《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部、税务总局、科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

【填表】

转自:小陈税务08

- 6228 人看过

0

收藏

回复

分享