每到汇算时候,很多人就有这种问题出现。

然后我就思考,我们在说企业所得税汇算之前,大家一个整体思路感觉都还没理顺,有时候闷着头就开始干表了,结果真干的热火朝天,发现基础的东西都还没弄对。

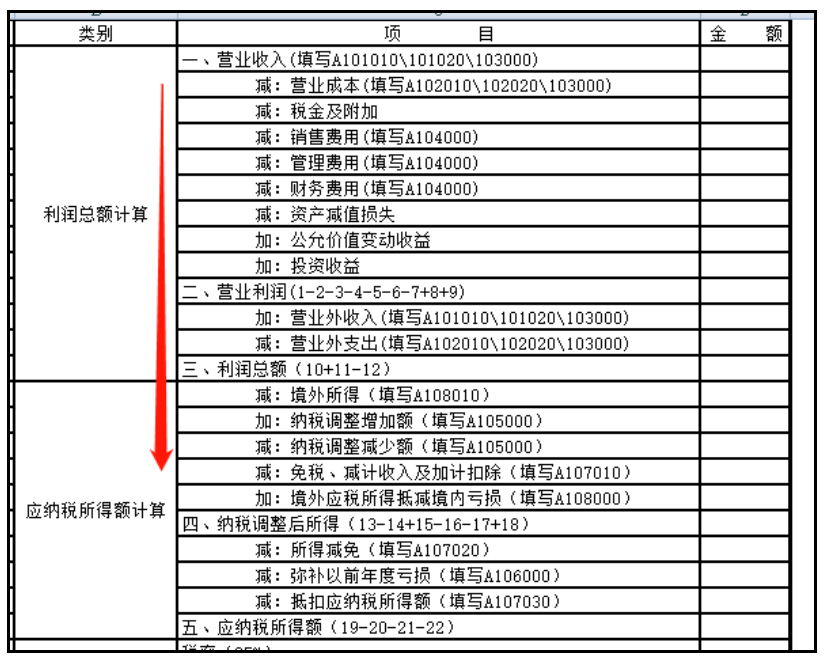

所得税汇算,什么意思?简单的时候就是税务局要求你按年打个总结,把你一年的生产经营状态规整规整,然后算一个所得出来,然后按比例给国家交税。

然后我们想,你要个总结,我财务上年度结账出具了年度财务报表,这就不是总结嘛,税务局直接拿去用,我直接按照我报表利润给你交税就行了嘛,何必多此一举还要报所得税的年报(汇算清缴报表)。

实际上这样是不行的,因为口径不同,所得税有所得税的口径,举个最简单的例子,罚款支出,我们财务上作为营业外支出列支,减少了利润总额,但是所得税法说这个不能列支为成本(不得扣除),不能从所得税上面的所得(应纳税所得额)里面减去。

那是不是意味这我还要重新按照所得税的规定编制一套财务报表呢?所得税的收入减去所得税的成本费用,按照这个思路做个所得税的利润表?

当然不是,这样搞人都要搞死,我们目前所得税计算是采用间接法,所谓间接法就是在财务报表的基础上按照税会的差异进行调整最终得出所得税认可的数据来算税。

所以你看汇算清缴报表的设置架构,他就是清晰了体现了这个过程。

那我们任何人做汇算的思路就是你首先得有账吧,你得按会计准则、会计制度先把一年的账结完整,然后出一套完整的财务报表后你才能开始做汇算吧?

只有你的账都是完整准确的,你后续在这个基础上调整后的申报表才是准确的,是吧?

这个逻辑没问题吧?

但是,我们发现,特别一些中小企业(本身年度不会请会计师事务所出审计报告,出审计报告过程就是会计师帮你梳理年度账务的过程,把错账进行调整的过程),自己把账草草一结就开始稀里糊涂的填申报表,然后填着填着突然发现,这个费用没入账,那个科目又做错了。

每每到了这个时候,就有点不知所措了,不知道怎么办了。

那如果出现正在汇算时候,突然发现账有问题,特别是这个账影响了利润了,这个时候到底该怎么办?

还能怎么办呢?

当然是再去调账,调账后调整财务报表,调整财务报表后再按正确的财务报表继续做汇算嘛。

请过审计的同学都知道,每年你的年度财务报表出来后,我们审计就进场开始干了,按照他们的审计流程,在会计准则的指引下,就是看你的账有没有做对,收入有没有少计啊,成本有没有多计啊等等。

然后他们发现了一些问题,会干一个事情,那就是调整啊。

给你搞一堆调整分录,然后调整你的财务报表。

比如审计发现你有一笔利息少计入了,在审计底稿直接补提

借:财务费用

贷:应付利息

然后按照这个分录对应把你的财务报表相应的资产负债表、利润表给修改了,最后出了一稿审计后的财务报表。

那其实就是我们下一步进行汇算的填报的基础了。

审计给我做个调整分录,但是我的账已经结了,期间已经关闭了,我没法去动我的账务了,不动我的账务,那我财务系统的财务报表还是老样子啊,和审计给我的财务报表也不一样啊。

理解非常正确,我们很多朋友,每年找审计给自己审报表,然后审计做了底稿,调了一堆分录,出了一张报表,一份审计报告。

然后这些朋友呢的原则就是,你审你的,出你的调整分录,我呢,我干我的报表,做我的账,反正你干的和我无关,审计也很无奈啊,次年再来审计的时候就还得看看去年的调整,看看去年的报表,然后继续滚调(苦逼)。

其实,你认可审计的调整,那我们就应该相应的把调整分录做到财务系统去,账期关了怎么办?人不是给你了一个以前年度损益调整科目嘛。

以前年度损益调整不就是为次年调整以前年度损益而设置的科目嘛。

就像前面那个分录,2022年审计补的,但是2022年账期关闭了,我们只能补在2023年,但是又不能影响2023年的利润。

所以我们做账

借:以前年度损益调整

贷:应付利息

这样不就搞定了嘛。

然后根据分录调整一下2022财务报表的资产负债表的应付利息期末数据和利润表的当期数据(其实就是审计出的财务报表),拿着这个报表再去做汇算就行了。

其实如果你没有请审计,是自己在结账后发现账务有错误,其实也是这个调整思路。

当然,小编这里说的说的是一种理想化的思路。

实际中的做法多样,我也给大家举几个例子。

1、审计调整的分录不用以前年度损益调整来处理,也不入在2023年期间,直接反结账到2022年12月,把分录补入,然后再从财务系统生产一版财务报表(财务报表和审计定稿的报表保持了一致)

2、也不反结账,有些软件有13期间(正常都是1-12月期间),比如之前我用过oracle就能设置一个13期间,我们叫做调整期间,把审计的调整分录都做到这个期间,然后再结账,重新出报表(财务报表和审计定稿的报表保持了一致)。

这两种做法的唯一目的就是不用以前年度损益调整,保证财务系统导出的报表就和审定的报表一致,避免在财务系统出具报表基础上在手工调整报表数据的麻烦。

说实话,这两种做法还是很普遍的。

3、还有就是直接不管了,也不用以前年度损益调整,直接把分录做在2023年期间了,所得税申报也不管这部分了(就当没看见)。这种也是有的,但是个人建议如果金额特别小,没有重大影响,也不是不行,特别是执行小企业会计准则的,本来就是未来适用法,但是所得税多多少少也是有风险的,这个自行把握了吧。

总之,我们在结账后,汇算过程中发现账务有问题,如何做账,如何调整报表,大体的思路就是这样。

所得税汇算是在会计报表基础上做纳税调整,调整的是税法和会计的口径差异,但是不是在错误的报表基础上调整,如果发现错账,还是要先把错账调整了再进行汇算调整。

来源:二哥税税念

- 6769 人看过