企业所得税汇算调整事项做不做会计分录?

你说它要做会计分录吧,好像确实又不涉及,我们把财务报表的利润总额通过调增调减变成要交企业所得税应纳税所得额。

这个过程中,我们都是在企业所得税汇算清缴表格中填写数据,并不涉及什么账务处理。

你要说它不做会计分录吧?但是当我们调整后计算出实际应该缴纳的企业所得税后,就应该要做分录了,而这个分录其实实质也就是一个各种调整事项的结果。

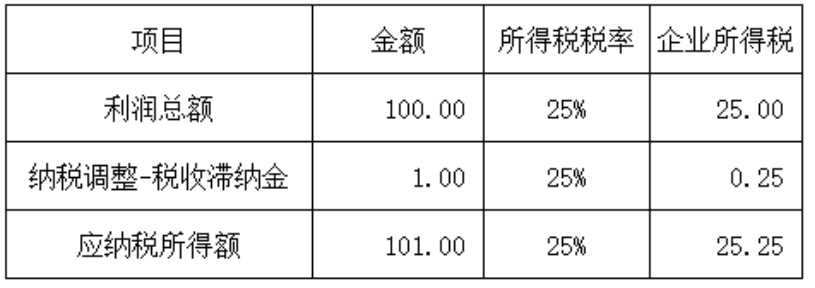

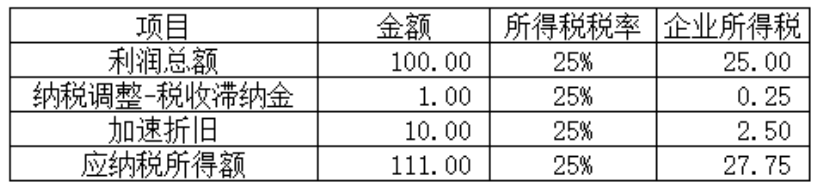

比如,某公司2022年财务报表利润总额是100万,企业所得税税率25%,我们在进行2022年企业所得税汇算清缴时候,有如下调整事项。

本来如果没有调整事项,企业缴纳的企业所得税就是25万。

分录也简单

借:所得税费用 25

贷:应交税费-应交企业所得税 25

但是现在有一个税收滞纳金的调整事项,纳税调增了1万,你说这个调整事项做不做分录呢?

实际上也是做了的,最后交税结果变成了25.25万。

分录就变成了

借:所得税费用 25.25

贷:应交税费-应交企业所得税 25.25

很显然,这个分录里面涵盖了调整事项影响企业所得税的0.25万。

所以,如果有朋友问,企业所得税汇算调整事项是否做账?你看看,这个过程不需要,但是结果却是已经用分录来体现了。

其实这是最简单的所得税的账务处理。

如果你是使用的会计准则,那么你应该学过所得税费用核算,应该知道除了所得税费用,我们还有递延所得税资产,递延所得税负债的科目,这些科目什么时候用呢?

前面我们只有一个纳税调整事项,就是1万块的滞纳金支出,这个滞纳金支出调整了以后税务局也不会再给你调整回来了,也就是你交了税就交定了,这个就叫永久性差异。

永久性差异,就是因为税法和会计准则两者规定的核算口径的不同,比如一项费用你在账上做了费用,而税法不认这个费用,那么税法中的费用就少,利润就多,缴税就多。

久性差异只影响当期的应税收益,而不影响以后各期的纳税额,你当期调整了就调定了,以后不可能再调整回来了。

这类差异其实挺多的。

①违法经营的罚款和被没收财物的损失。

②各项税收的滞纳金和罚款。

③各种非救济公益性损赠和赞助支出。

等等。。。

除了永久性差异,我们还有暂时性的差异,暂时性差异,可以从名字理解它的意思,也就是其差异影响是暂时的,当期调整了后期还涉及调整回来的。

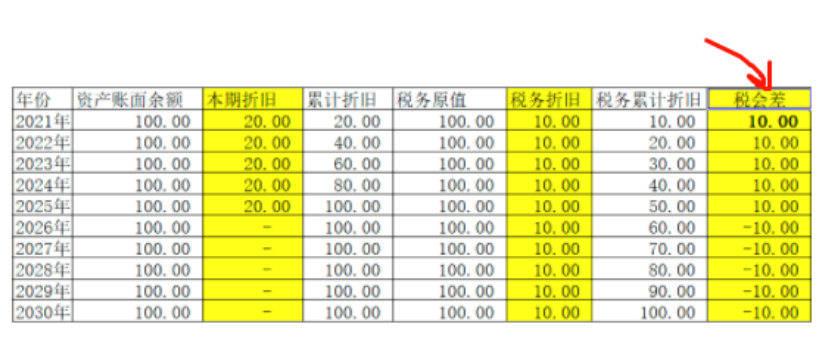

比较典型的就是固定资产折旧。

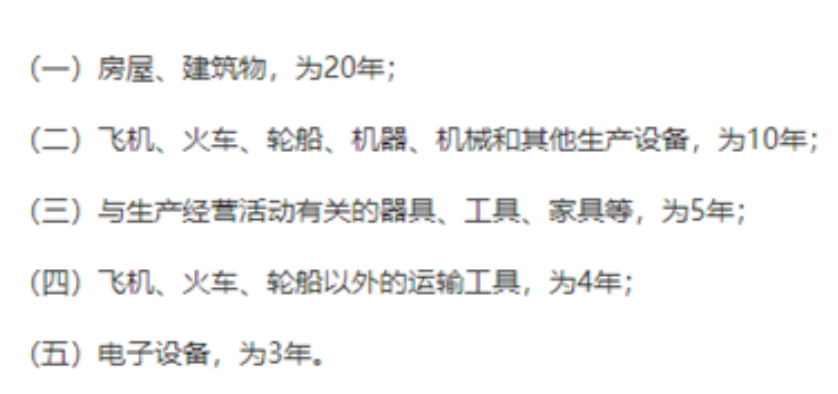

比如,某公司账面一台机器设备的固定资产原值是100万,当期折旧了20万,分了5年折旧,税法上你这种固定资产你的最低都要按照10年来折旧,也就是说你当期只能进10万,每年你多折了10万。

如图:

税法最低折旧年限

这个时候我也需要做纳税调整,2022年扣了20万折旧后我利润总额是100万,现在你只允许我扣10万,那我利润总额就应该多10万出来,那还应该按25%补企业所得税。

实际上也是做了的,最后交税结果变成了27.75万。

那分录是不是就变成了呢?

借:所得税费用 27.75

贷:应交税费-应交企业所得税 27.75

如果你是小企业会计准则,那你这样做,那就ok了。

但是如果你是企业会计准则,我们就要想的比别人再多一点了。这样简单粗暴的做分录会导致所得税费用的处理不符合会计准则最基本的资产负债定义以及权责发生制。(资产负债表债务法)

为什么呢?

折旧年限的税会差异不像罚款的差异,是永久性差异,它仅仅是时间性差异导致的各期间所得税的不同。当期你因为调增多交的所得税后期还会调回来。

企业会计准则资产的定义是什么?

资产是指由企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,那么多交的这部分所得税实际上会导致未来少交所得税,也是符合企业资产定义的,在会计准则下,既然多交的税符合资产的定义,我们就不能直接将其确认为所得税费用,而应该按照资产的定义把它确认为一项资产。

这项资产名称就叫递延所得税资产,所以分录应该如下:

借:所得税费用 25.25万

借:递延所得税资产 2.5万

贷:应交税费-应交企业所得税 27.75万

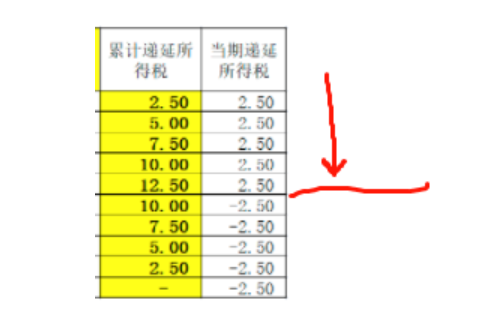

很明显,其中2.5万递延所得税是由于税会暂时性差异计入的,是企业一项资产,未来转回时候会让企业少交税的。

所以,确认递延所得税资产、负债的根本目的在于让报表使用者更清楚了解企业真实的资产和负债情况,反映有关资产、负债对未来期间的所得税影 ,而在缴纳企业所得税过程中,由于暂时性税会差异而暂时多交和暂时少交的所得税实质并不是一项费用,而是企业拥有的一项可向税务局索取的资产(递延所得税资产)或需要未来支付的负债(递延所得税负债)。

所以,我们在算公司企业所得税时候应该分清楚哪些是暂时性差异,是否需要计提递延所得税,并按规定计提。

就像上面这折旧的差异。

企业按5年折旧,税法最低10年,前五年因为折旧差异,企业都会多交所得税,所以多交的都会计入递延所得税资产,

随着会计折旧完,后面又会逐步抵减回来。

这就是典型的暂时性差异,和递延所得税处理方法。

再举个例子,某2022年利润总额500万,刚好呢又购进一台500万设备,允许一次性扣除,那么假设调整后应纳税所得额是0,所得税是0。

实际上呢这也是一个暂时性差异,现在少交的500*25%的税金在未来都要流出,符合负债的定义。负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

所以,应该把这部分确认为递延所得税负债。

借:所得税费用 500*25%

贷:递延所得税负债 500*25%

而与此同时呢,所得税费用也符合我们会计准则的权责发生制,属于当期的费用不管是否支出均计入当期,不属于当期的费用就算支出也不能计入当期。暂时性差异形成的所得税费用并不是属于当期的,所以不能确认在当期,通过递延所得税费用调整回去。

实际上你可以发现,如果存在暂时性差异,最终你确定的所得税费用合计数是不包括暂时性差异的影响的。

所以,所得税纳税调整做账与否,这下你应该有个大概的认识了吧?

还有个问题,汇算完成一般都是次年5月之前了,上年的账早就关了,那要做账怎么做呢?

来源:二哥税税念

- 6687 人看过