当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

案例解析股票转让增值税的计算与申报表的填写

2023-03-26 17:08:37

# 每日一学

用户5080

发布 8006篇文章

关注

剩余内容,

展开全文

转让股票:增值税如何计算与申报

作者:唐枫 朱恭平

最近,笔者在帮助一些企业开展2022年度企业所得税汇算清缴工作时发现,金融商品交易已经成为许多企业常见的业务。值得注意的是,转让金融商品,可以差额纳税。但是,实务中个别企业在股票买卖过程中,忽视增值税的相关处理,不仅导致增值税纳税申报错误,而且造成企业所得税汇算清缴不准确,引发系列涉税风险。

案例

甲公司为制造业增值税一般纳税人,兼营证券投资业务,执行企业会计准则。2022年7月,甲公司从证券市场购入乙股份有限公司发行股票70万股,每股价格10元,另支付股票交易中发生的佣金、经手费和过户费等10570元。根据股票业务模式和合同现金流量特征,甲公司将相应股票划分为以公允价值计量且其变动计入当期损益的交易性金融资产。

2022年9月,甲公司转让上述股票15万股,每股成交价格9.5元,转让股票过程中发生税费3598元。2022年12月,出售剩余股票55万股,每股成交价格12元,支付交易税费16665元。企业所得税处理时,甲公司确认2022年度转让股票收益=150000×(9.5-10)-10570-3598+550000×(12-10)-16665=994167(元)。

甲公司向笔者咨询:假设不考虑附加税费,转让股票是否缴纳增值税?有何政策依据?如何纳税申报?

政策规定

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》规定,金融商品转让,属于金融服务范围,指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。股票属于金融商品,当发生股票转让业务时,应按照财税〔2016〕36号文件附件2《营业税改征增值税试点有关事项的规定》第一条第(三)款相关规定进行处理。

也就是说,甲公司应以卖出价扣除买入价后的余额为销售额。对于转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。同时,金融商品转让不得开具增值税专用发票。

税务处理

在初始确认环节,甲公司2022年7月购入股票,将其划分为以公允价值计量且其变动计入当期损益的交易性金融资产,符合《企业会计准则第22号——金融工具确认和计量》规定。股票买入价7000000元,是未来转让股票收入抵减项。发生交易费用10570元,不计入股票买价。

2022年9月转让股票时,卖出价为每股9.5元,发生交易费3598元,不抵减股票转让收入,卖出价与买入价之间损失=(9.5-10)×150000=-75000(元),形成负差,将抵减以后期间转让股票收入。当月应申报缴纳增值税,同时在转让股票备查簿中登记亏损75000元。

2022年12月转让股票时,转让股票发生交易费用16665元,不抵减当期股票转让收入。应计提增值税销项税额=[(12-10)×550000-75000]÷1.06×6%=58018.87(元),通过“应交税费——转让金融商品应交增值税”明细科目核算。

甲公司转让股票未计提增值税销项税额,导致多计利润。因此,应调减当期企业所得税应税所得额58018.87元。

纳税申报

经笔者核对,甲公司原申报2022年9月和12月增值税分别为85000元、120000元。

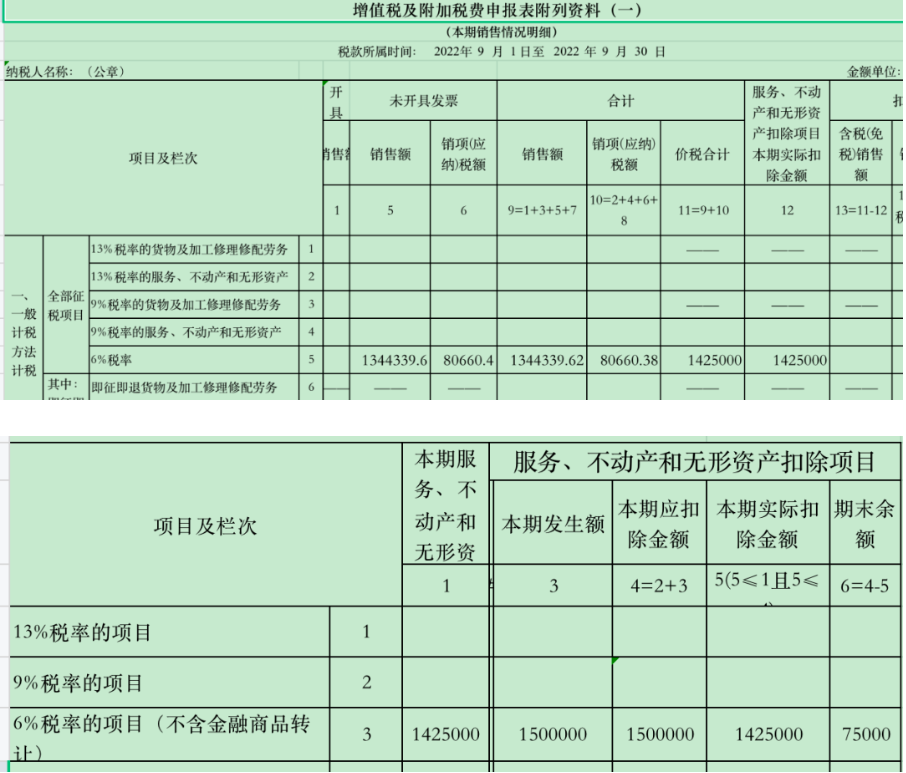

甲公司应先更正2022年9月所属期增值税申报表。具体来说,甲公司应在2022年9月《增值税纳税申报表附列资料(一)》(本期销售情况明细)的第5行“一般计税方法计税(全部征税项目)6%税率”对应“未开具发票”第5列、第6列分别填报“销售额”1344339.62元,“销项(应纳)税额”80660.38元;第9列、第10列填报情况与第5列、第6列相同;第11列“价税合计”填报1425000元;第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”1425000元;“扣除后”项目第13列“含税(免税)销售额”填报0元、第14列“销项(应纳)税额”填报0元。

同时,甲公司应在《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)“项目及栏次”对应“6%税率的金融商品转让项目”栏第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”填报1425000元;第2列“期初余额”填报0元;第3列“本期发生额”填报1500000元;第4列“本期应扣除金额”填报1500000元;第5列“本期实际扣除金额”填报1425000元;第6列“期末余额”填报75000元。

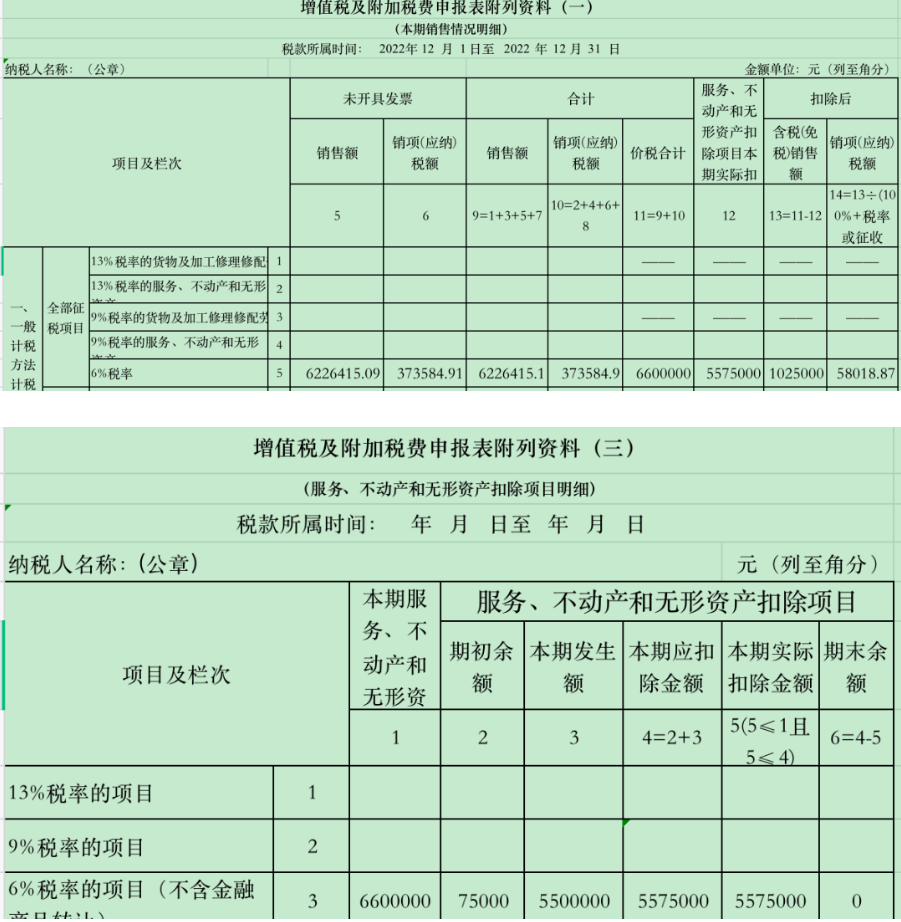

此外,甲公司应更正2022年12月所属期增值税申报表。具体来说,甲公司应在2022年12月《增值税纳税申报表附列资料(一)》(本期销售情况明细)第5列、第6列、第9列、第10列、第11列与其2022年9月的纳税申报表填报情况相同;第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”填报5575000元;“扣除后”项目第13列“含税(免税)销售额”填报1025000元;第14列“销项(应纳)税额”填报58018.87元。

甲公司还应在《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)“项目及栏次”对应“6%税率的金融商品转让项目”栏第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”填报6600000元;第2列“期初余额”填报75000元;第3列“本期发生额”填报5500000元;第4列“本期应扣除金额”填报5575000元;第5列“本期实际扣除金额”填报5575000元;第6列“期末余额”填报0元。

经更正申报,甲公司2022年9月无须补缴增值税,2022年12月应补缴增值税58018.87元,并补缴相应滞纳金。

(作者单位:国家税务总局扬州市税务局、京洲联信扬州税务师事务所)

来源:《中国税务报》2023年03月24日,版次:07

小颖言税注:

2022年9月申报表:

2022年12月申报表:

素材来源:小颖言税

6829 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8006篇文章

关注

热门文章

残保金申报!人数和工资直接从年报取数

销售收入为零,业务招待费不能税前扣除?不一定

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

4

没为员工交社保,董监高要向公司赔偿(附判决全文)

5

厉害了,新电局自动判断非贸对外支付是否需要扣税?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map