关于这个问题,各地税务局答复并不统一,这里列示了几个有代表性的答复。你好,想咨询多层合伙企业股权穿透生产经营所得的执行口径问题。A投资合伙企业作为合伙人入伙了B服务合伙企业。B服务合伙企业产生经营所得,并向A投资合伙企业分配了经营分红。则A投资合伙企业对A的自然人合伙人应履行代扣代缴个人所得税的义务,请问A投资企业是应按“生产经营所得”还是“股息利息分红所得”科目为A的合伙人申报代扣代缴?……根据上述文件规定及您的描述,如A为合伙企业对外投资B合伙企业,分回的利息或者股息、红利,不并入企业的收入,而应单独作为A合伙企业的投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税, 并由扣缴义务人办理个人所得税代扣代缴申报。具体事宜您可联系主管税务机关进一步确认。……以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。2.根据《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)规定:一、创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。二、创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%~35%的超额累进税率计算缴纳个人所得税。根据国税函〔2001〕84号第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。如合伙企业是符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金),则根据财政部、税务总局、发展改革委、证监会《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)的规定,创投企业可以选择按年度所得整体核算,也可选择单一核算方式。但其个人合伙人从创投企业取得的对外投资分回的利息或者股息、红利,仍应按照国税函〔2001〕84号文件规定,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。根据《中华人民共和国个人所得税法》及其实施条例,合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得是经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。总体来说,关于这个问题无非是“经营所得 ”或是“利息股息红利所得”这两个税目,法律依据都一样,只是理解不同罢了。在总局没有明确统一之前,应当按照当地主管税务机关的相关规定来纳税。属于经营所得。因为利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得,合伙企业对外投资合伙企业,拥有的是份额,而不是股权。

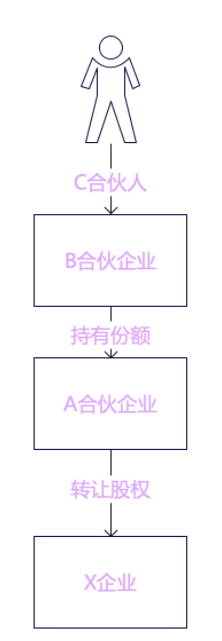

举个例子:A合伙企业转让对外投资股权,B合伙企业是A合伙企业的合伙人,自然人C是B合伙企业的合伙人,那么C按照什么税目缴税?股息红利还是经营所得?投资属于非经营性活动,投资取得的收入是资本性活动,是消极被动的,而不是积极主动的经营所得,因此要区分经营所得和非经营所得。《国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知》(国税函〔2001〕84号)第二条规定了:“个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神(财税〔2000〕91号第五条 个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。) 前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。”但前提是合伙企业对外投资分回的是股息、红利。

什么是股息、红利所得?根据《国务院中华人民共和国个人所得税法实施条例》第六条第(六)项规定:“利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。”B合伙企业持有A合伙企业的是财产份额而非股权,合伙企业B从合伙企业A取得的不是股息、红利,所以合伙企业B从合伙企业A分配的收益需并入B的利润总额中,由C依分配比例计算并按经营所得缴纳个税。