2022年度企业所得税汇算清缴

正在进行中!

能享受哪些税收优惠政策?

申报时需要注意什么?

1.对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2.企业设立不具有法人资格分支机构的,应当汇总计算总机构及其各分支机构的从业人数、资产总额、年度应纳税所得额,依据合计数判断是否符合小型微利企业条件。

1.《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(2022年第13号)

2.《国家税务总局关于小型微利企业所得税优惠政策征管问题的公告》(2022年第5号)

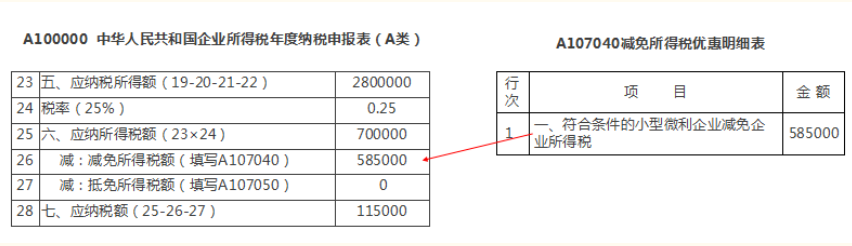

某公司符合小型微利条件,2022年度申报应纳税所得额为280万元,2022年度需缴纳多少企业所得税?

2022年度企业所得税汇算清缴应纳税额11.5万(2.5+9=11.5);

2022年度汇算清缴减免企业所得税58.5万元(280x25%-11.5=58.5)

填报

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

《财政部 税务总局 科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(2022年第16号 )

1.科技型中小企业条件和管理办法按照《科技部 财政部 国家税务总局关于印发 <科技型中小企业评价办法> 的通知》(国科发政〔2017〕115号)执行。

2.科技型中小企业享受研发费用税前加计扣除政策的详细政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)、《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)等文件相关规定执行。

3.本公告自2022年1月1日起执行。

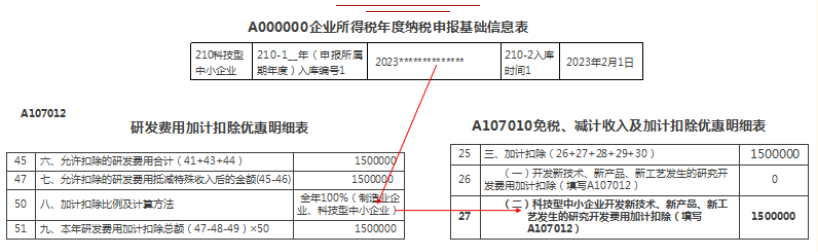

A企业为科技型中小企业,2022年度发生自主研发费用150万元,全额为允许扣除的研发费用。2022年度汇缴时,对实际发生的计入当期损益的研发费用150万元,可在据实扣除的基础上,再加计扣除150*100%=150万元。

填报

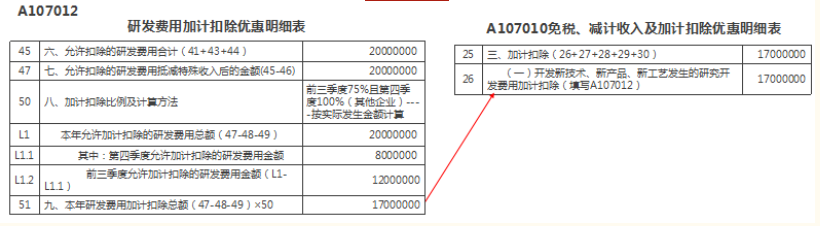

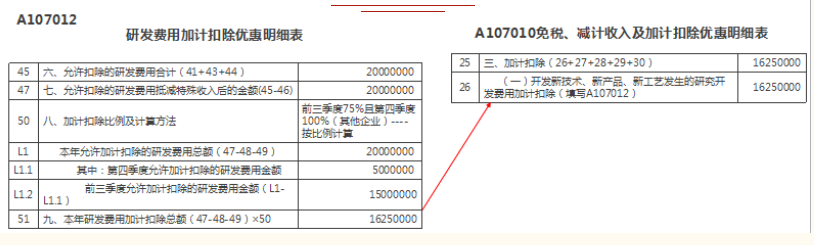

B公司(非科技型中小企业、非制造业行业企业)已持续经营多年,发生自主研发费用2000万元,全额为允许扣除的研发费用,其中第四季度研发费用金额为800万元,研发费用支出均未形成无形资产,无其他事项发生。

选择1:按第四季度研发费用实际发生数的计算方法,研发费用加计扣除金额为800×100%+(2000-800)×75%=1700(万元)

填报

选择2:按第四季度实际经营月份数占全年实际经营月份数的比例的方法,研发费用加计扣除金额为2000×3÷12×100%+2000×9÷12×75%=1625(万元)

填报

中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(2022年第12号)

本公告所称中小微企业是指从事国家非限制和禁止行业,且符合以下条件的企业:

(1)信息传输业、建筑业、租赁和商务服务业:从业人员2000人以下,或营业收入10亿元以下或资产总额12亿元以下;

(2)房地产开发经营:营业收入20亿元以下或资产总额1亿元以下;

(3)其他行业:从业人员1000人以下或营业收入4亿元以下。

2.本公告所称设备、器具,是指除房屋、建筑物以外的固定资产;所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。从业人数和资产总额指标,应按企业全年的季度平均值确定。

3. 中小微企业可根据自身生产经营核算需要自行选择享受上述政策,当年度未选择享受的,以后年度不得再变更享受。

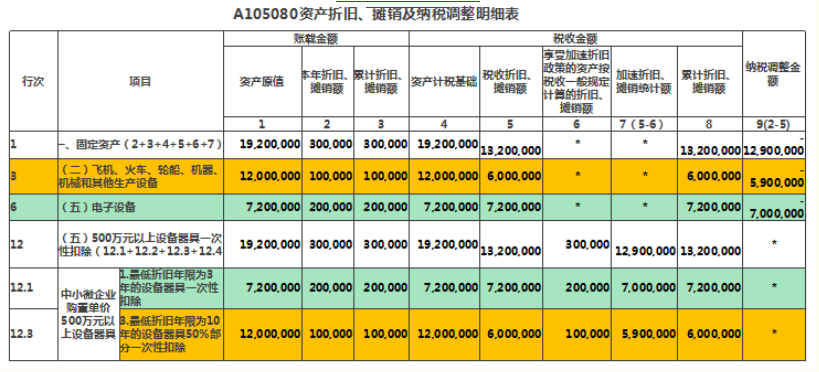

C公司为新成立的中小微企业,于2022年11月购进2项固定资产,分别为单位价值720万元的电子设备,以及单位价值1200万元的生产设备,以上2项资产的会计折旧年限与税收折旧年限相同,分别为3年、10年。C公司选择将电子设备的720万元税前一次性扣除;机器在2022年度扣除单位价值的50%,即600万元(1200×50%),剩余价值在余下9年进行扣除。假设C公司无其他固定资产。

填报

1.高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

2.凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。

3.所称设备、器具是指除房屋、建筑物以外的固定资产。所称购置,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产。

《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022 年第28 号)

1.根据《国家税务总局关于设备器具扣除有关企业 所得税政策执行问题的公告》(2018 年第 46 号)的规定,固定资产购置时点按以下原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。固定资产购置时点,严格按照本指南第二条第五项确定。

2.详细政策口径及问答详见国家税务总局《高新技术企业购置设备、器具企业所得税税前一次性扣除和100%加计扣除政策操作指南》。

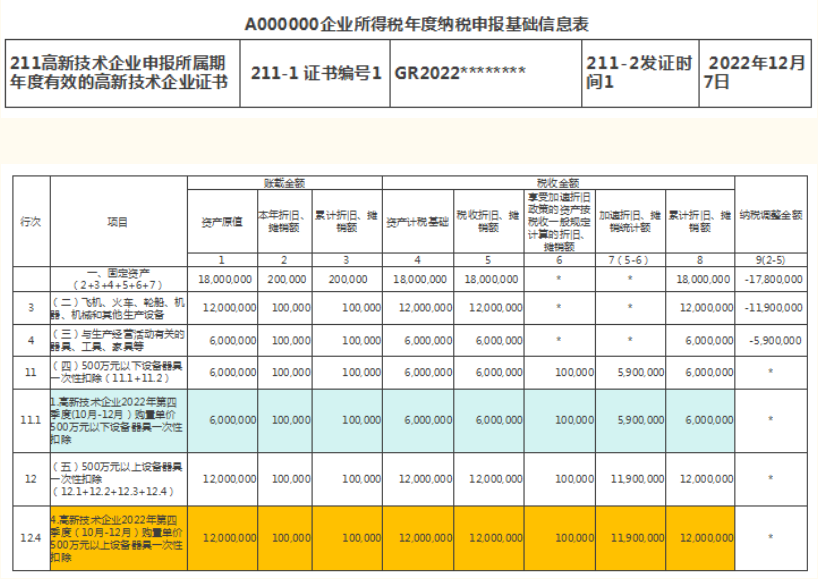

D公司于2022年11月购进一台价值1200万元生产设备,两台单位价值300万元与生产经营活动有关的工具,在2022年12月获得高新技术企业资格。2022年度汇算清缴时企业选择享受购置设备、器具企业所得税税前一次性扣除和100%加计扣除的税收优惠政策。假设该企业无其他固定资产。

填报

- 7503 人看过