剩余内容,

展开全文

Part.1

想补,当然最标准,最常规的操作就是更正(补)相应期间的申报表,按照纳税义务发生时间把每期的印花税如实补进去。

3、企业从来没申报印花税,大概率是电子税务局连税种都没核定过,要按期补税,还需要先联系税务局核定印花税税种(按期申报)。

Part.2

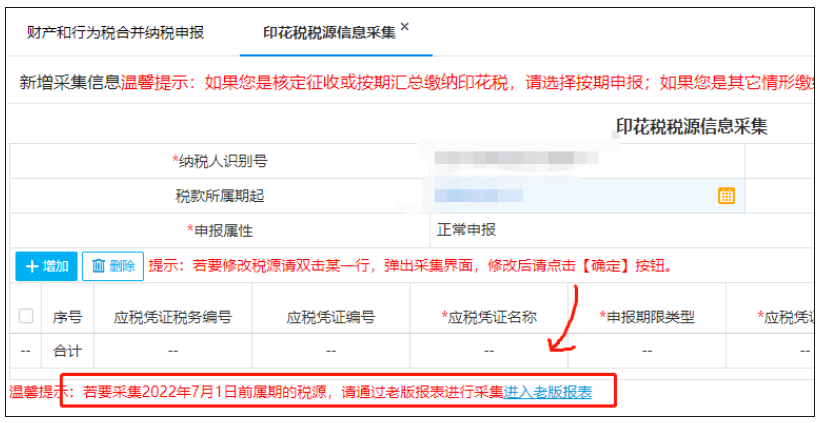

2、如果补2022年7月1日后的税款,按次申报是设定了滞纳金的。

Part.3

1、没按照税款所属期申报,实际上也是不合规的,属于滞后申报,查到了也应该按照所属期更正申报,补滞纳金。

Part.4

虽然三种办法各有利弊,但是总的来说,补了都是没有比不补好,因为结果都是你已经补了税款,不管你有没有滞纳金,但是以后税局查到,真正要让你交滞纳金,至少说你滞纳金计算的期间也少了(从欠税到缴纳这个期间),但是你一直不缴纳,这个滞纳金期间自然是越拖越长,滞纳金自然也是越拖越多。

Part.5

素材来源:二哥税税念

- 8242 人看过

0

收藏

回复

分享