剩余内容,

展开全文

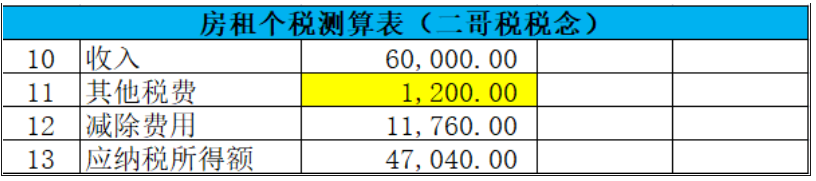

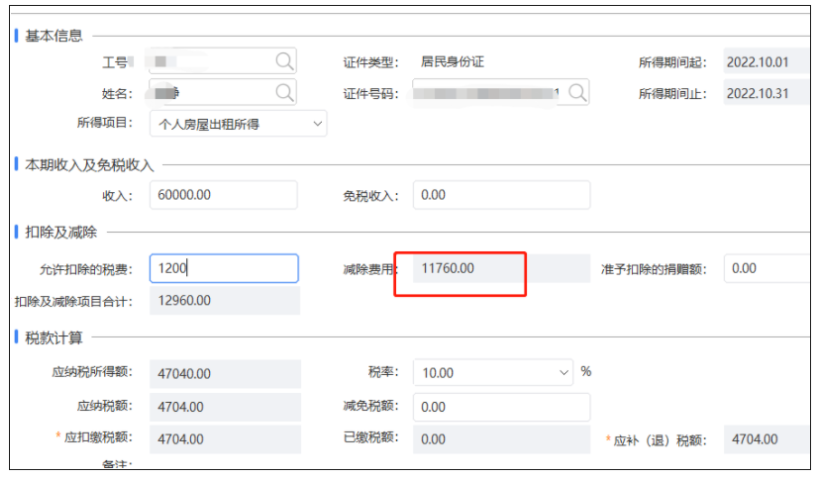

也就是说,按照这个规定,收入是先扣除相关税费等开支后再扣除税费规定的费用标准。

我们在分类所得-财产租赁所得里面填写一下相关数据。

个税会少4680-4704=24,差异刚好是1200的20%相应的部分。相当于基数变小了。

素材来源:二哥税税念

- 8499 人看过

0

收藏

回复

分享