当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

进项税额转出和视同销售的区别?

2023-04-25 19:17:13

# 每日一学

用户5080

发布 8006篇文章

关注

剩余内容,

展开全文

有朋友问我,视同销售和进项税额转出到底有啥区别?当然这里说的自然是增值税上的事情。

什么时候视同销售?

什么时候进项税转出?

这个问题我觉得要说清楚就必须从增值税的原理来说,

否则就算死记硬背下来过几天也就忘记了,而且就算记住了也不知道为什么这样。

增值税,顾名思义,就是对货物、劳务、服务等在流转过程中增值部分征收的税种,增值税具有转嫁性,其承担者是最终消费者。

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。

超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们做财务的都清楚,我国的增值税实际上可不是这样干的,不会等到最终消费时候征税。

实际上二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。

所以干脆就直接在每个环节都先征税,由购买方按照税率缴纳税款,销售方代收。

但是这样做又存在一个问题,那这样做肯定就违背增值税的本质,出现了重复征税了。

工厂环节交了50*13%的税

批发商环节交了80*13%的税

超市环节交了100*13%的税

其中50和80的13%就是重复计税了。

那如何避免重复征收呢?

很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予退还(就是抵扣)。

那么我们再看看这个流程。

批发商垫付的50*13%的税可以退给批发商。

超市垫付的80*13%的税可以退回给超市。

但是二哥作为最终消费环节,二哥不会再把这个商品流转出去了,我自己消费了,那二哥垫付的100*13%的税税务局就不会退给二哥了。

所以整个环节交了多少税呢?

工厂:50*13%

批发商: 80*13%-50*13%

超市:100*13%-80*13%

合计起来就等于100*13%,实际就是最终消费者二哥交的增值税。

如果二哥也是个商人,买了这个商品继续往下卖,比如卖200,这个时候就要交200*13%的增值税,同时二哥垫付的100*13%的增值税就退给我。

但是二哥不会继续卖了,是最终消费者,那100*13%就不得退回,最终负担了这个增值税,实操中也就是不允许抵扣,如果抵扣了就要做进项税转出。

所以什么时候进项税转出??就是商品退出流通环节,进入消费环节的时候。

那么我们来看看增值税暂行条例不得抵扣的规定

第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

其实上述的规定,包括用于个人消费、集体福利、免税、简易计税、非常损失,我们都可以把这些场景看做商品退出了流通环节(包括改变了计税方式),增值税链条到这个环节就到头了,这个环节实际就是最终消费环节,这个环节的进项税不得退回了,也就是不得抵扣了,抵扣了要转出。

那么相反,如果商品还在继续流转,只要是货物所有权还在转移,哪怕不是销售行为,比如送礼,也应该视同销售

,如果不视同销售,链条断裂,又会导致重复纳税。

那我们再看看相关规定:

《增值税暂行条例实施细则》第四条规定单位或者个体工商户的下列行为,视同销售货物:

………………

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

六七八条,都是货物在继续流转,包括投资、分配、赠送,所以做视同销售非常合理。

那为什么四五条是用于末端消费也是视同销售呢?前面我们才说了购进的用于末端消费是不得抵扣。

这里你可以这样理解,

自产和委托加工的会导致货物升值,如果不视同销售也是我一个漏洞,就会导致少交增值税。

所以,视同销售和进项税转出本质区别,视同销售是指的获得货物的一方,其本身进入了一个新的生产流通环节,就算行为上不是销售行为(赠送)也要视同销售计提销项税,而进项税转出是指的获得货物的一方这它这个环节退出了流通(自己消费掉),其垫付的进项税额就不予退还,需要做进项税转出处理。

二哥总结一个小技巧给大家,方便大家记忆。

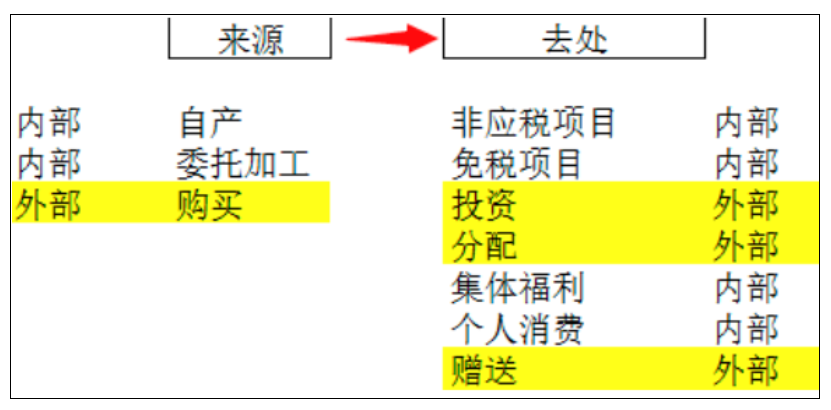

先看看货物和劳务的来源,这里主要有3个来源,自产、委托加工、购进。

再看看货物和劳务的去处,这里主要有用于非应税劳务、免税项目、集体福利、个人消费、分配股东或者投资者、赠送其他单位和个人、投资。

我们把来源和去处定义一下内部外部,如图

记忆1

从内部的到外部去,视同销售

从内部的到内部去,视同销售

从外部的到内部去,不得抵扣

从外部的到外部去,视同销售

记忆2

除了买进来用到内部的不得抵扣外,其余的都是视同销售。

配合二哥前面说的原理,再记忆是不是更容易理解一些了。

素材来源:二哥税税念

7923 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8006篇文章

关注

热门文章

残保金申报!人数和工资直接从年报取数

销售收入为零,业务招待费不能税前扣除?不一定

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

4

没为员工交社保,董监高要向公司赔偿(附判决全文)

5

厉害了,新电局自动判断非贸对外支付是否需要扣税?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map