剩余内容,展开全文

申税小微,我们企业有委托外部机构进行研发的费用,具体如何享受加计扣除呢?

您好,申税小微结合汇算清缴时年度申报表的填写,为您梳理一下委托研发相关的加计扣除税收优惠政策~

政策梳理

除受限行业企业外,企业委托外部机构或个人进行研发活动所发生的费用,可按规定税前扣除;加计扣除时按照研发活动发生费用的80%作为加计扣除基数,受托方不得再进行加计扣除。委托个人研发的,应凭个人出具的发票等合法有效凭证在税前加计扣除。

委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

上述费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

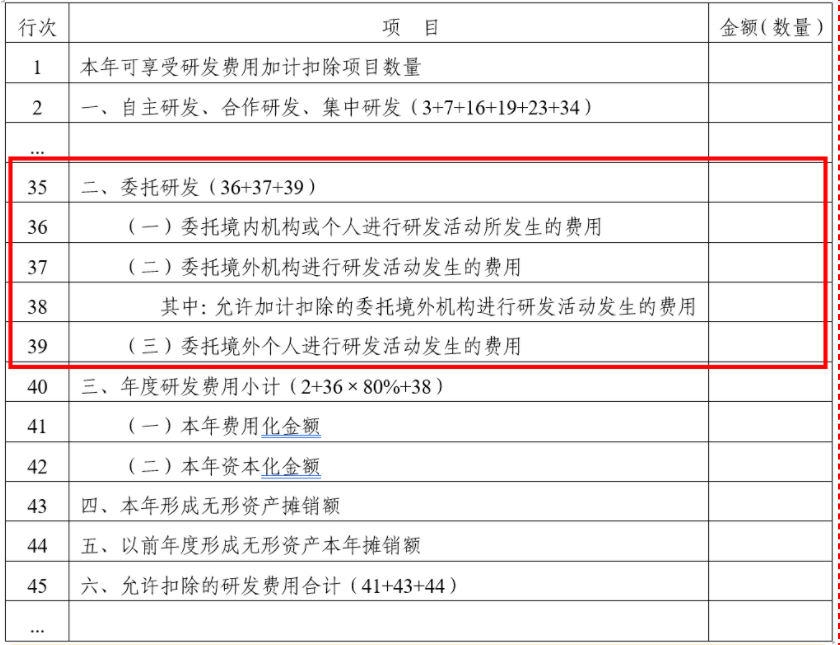

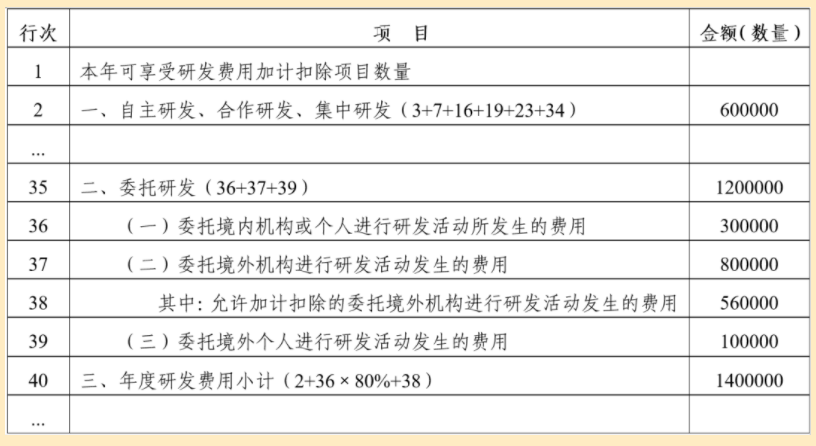

年度企业所得税申报表的填写→

素材来源:上海税务

- 9786 人看过

0

收藏

回复

分享