剩余内容,

展开全文

为什么将各项资产负债的账面价值和计税基础进行比较,就可以得出会计和税法两个口径下的利润差异呢?

利润是利润,账面价值是账面价值,这俩为啥可以直接划等号?

企业的收入来源于资产的增加或负债的减少,而费用来源于资产的减少或负债的增加。

利润表无非就是展现,当期实现了多少收入,发生了多少成本和多少费用,最终赚取了多少利润。

而这每一笔收入,每一笔成本,每一笔费用,都早已体现在资产负债表中的资产/负债的变化中了。

比如当期收入增加100万,那对应的就是资产负债表中的资产增加100万:

要么是货币资金直接增加100万(说明是现金收款),要么是应收账款增加100万(说明是赊销);

比如当期发生成本60万,那对应的就是资产负债表中的资产(比如说存货)减少60万;

比如当期预提维保费20万,那对应的就是资产负债表中的负债(比如说预计负债)增加20万。

利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。

会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。

这也就是为什么教材上专门搞出了个计税基础,计税基础就是税法上认可的资产/负债的账面价值。

和税法口径的资产/负债的账面价值(即计税基础)相减,

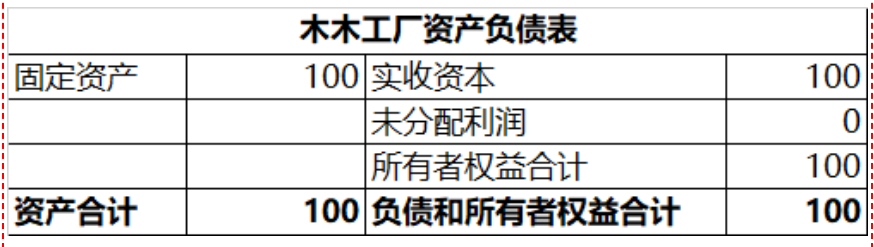

我年初投资100万,开了家木木工厂,专注于中国智造2050,为梦想窒息的我用这100万买了个固定资产。

这时的资产负债表很简单,固定资产100万,实收资本100万。

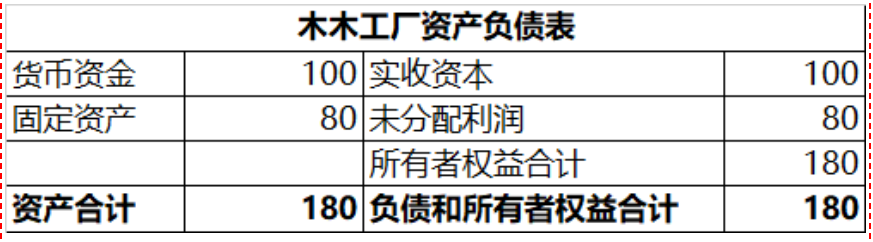

一年过去了,木木工厂喜提营收100万,且都以现金形式收回了,于是货币资金增加100万;

同时发生了20万的成本,即固定资产的折旧20万(假设会计按5年摊销),于是固定资产账面价值减少20万。

会计口径的利润为80万(100万收入-20万折旧=80万利润)。

这就是我上面说的,利润表中每个项目的发生额,都一定对应了资产负债表中某项资产/负债账面价值的变化。

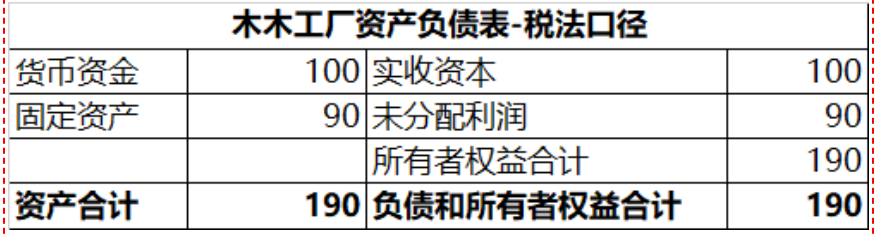

在税法口径下,这100万仍然算收入,但并不认可这20万的固定资产折旧,只认可10万,因为税法规定的最低折旧年限是10年,所以税法口径的利润为90万(100万收入-10万折旧=90万利润)。

会计口径下的利润是80万,税法口径下的利润是90万,二者相差10万;

会计口径下资产的账面价值是180万,税法口径下资产的账面价值是190万,二者同样相差10万。

会计和税法两个口径下的利润差异,一定可以转化为会计和税法两个口径下资产/负债账面价值的差异。

资产负债表YYDS,利润表只是它的一个附庸,利润表上所有科目的发生额都可以通过资产/负债的变化反推得到。

所以将各项资产负债的账面价值和计税基础进行比较,就可以直接得出会计和税法两个口径下的利润差异。

来源:徐甘木微信公众号;作者徐甘木

分享

链接复制成功

链接复制成功