在电子税务局办理企业所得税汇算清缴申报,“一般企业” “小型微利企业” “一键零申报”这三个申报入口有什么区别呢?

纳税人进入企业所得税汇算清缴申报界面后,在填报《基础信息表》的时候就会发现有些项目会自动带出信息,这是怎么回事呢?

除此之外,网报系统还会自动带出可结转扣除事项数据,例如以前年度结转可扣除的捐赠额、以前年度结转亏损额等,纳税人若对数据有疑问的,请联系主管税务机关。

高新技术企业新购置设备、器具如何填报享受加计扣除呢?

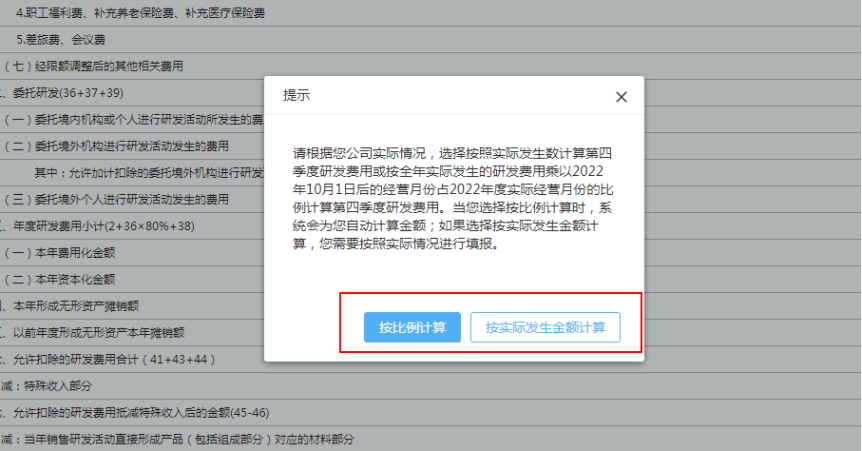

办理企业所得税汇算清缴时,其中2022年第四季度研发加计扣除比例怎么填?

答:根据《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)规定,现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

符合上述文件的纳税人在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,四季度研发费用有两种计算方法,纳税人可自行选择。

1.按实际发生数计算;

2.按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。

举个例子:若A企业2022年5月份成立,全年发生研发费用支出100万元,其中第四季度实际支出30万元:

选择第一种方法时,四季度研发费用为30万元,全年研发费加计扣除额为70*75%+30*100%=82.5万元;

选择第二种方法时,2022年10月1日后的经营月份数为3个月,2022年度实际经营月份数为8个月,四季度研发费用等于3/8*100=37.5万元,全年研发费加计扣除额为62.5*75%+37.5*100%=84.375万元。

纳税人在年度申报时填报《A107012研发费用加计扣除优惠明细表》第50行选择加计扣除比例及计算方法。

来源:中国税务报、厦门税务

- 9731 人看过