剩余内容,展开全文

至于为什么采取这种方式来,那不用多说。税务局对企业信息掌握全面,有利于工会经费收缴,保证经费足额到位,同时也有助于企业在申报税款时一并缴纳工会经费,简化流程,提高效率。

工会经费拨付给工会后,工会单独设账核算。

在企业所得税扣除方面,根据《中华人民共和国企业所得税法实施条例》第四十一条“企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

当然,取得合法、有效的扣除凭证也是扣除的条件。

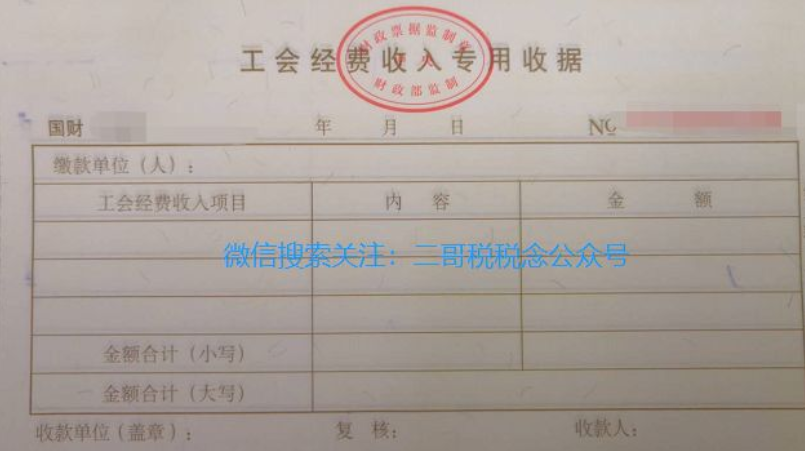

国家税务总局公告2010年第24号《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》第一条规定自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

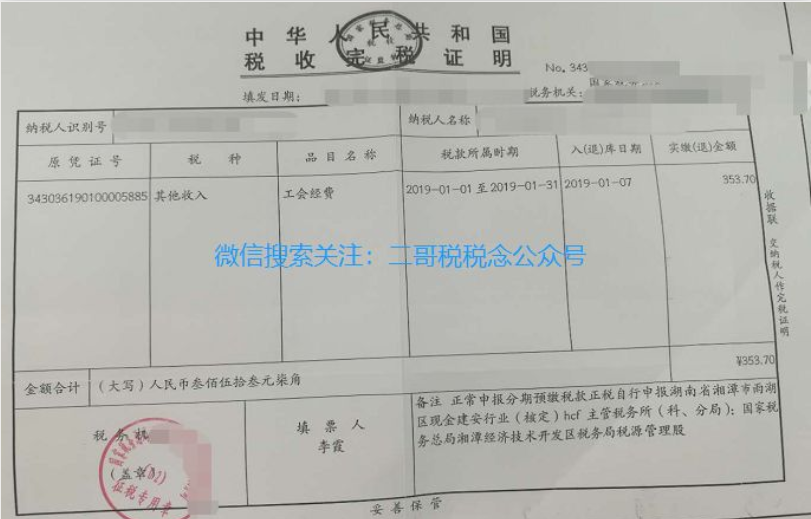

《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》国家税务总局公告2011年第30号规定自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

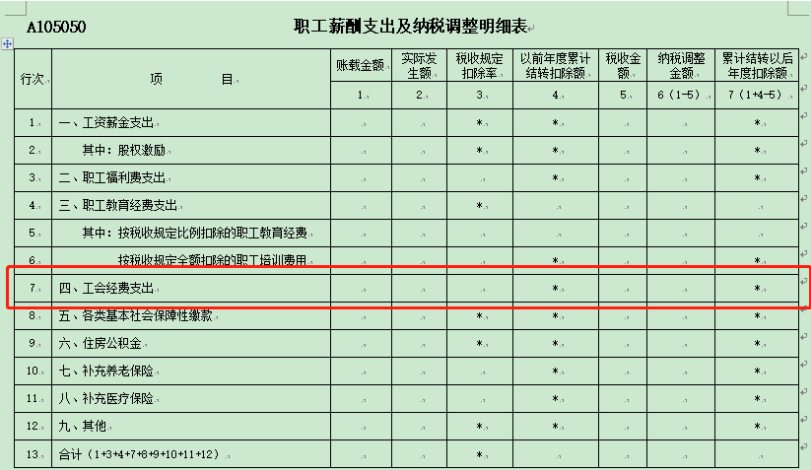

具体在申报表填写的时候,填写A105050表

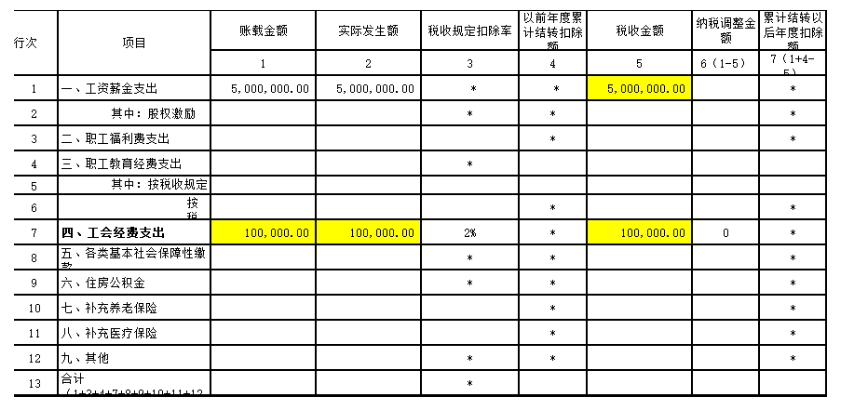

二哥税税念公司2022年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。

1、账载金额填报二哥公司会计核算计入成本费用的工会经费支出金额10万;

借:管理费用—工会经费 10万 贷:应付职工薪酬—工会经费 10万

2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,二哥公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。

借:应付职工薪酬--工会经费 10万 贷:银行存款 10万

注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》

3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。

4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。

素材来源:二哥税税念

- 59533 人看过

0

收藏

回复

分享