申税小微:

最近有纳税人咨询什么是稿酬所得?稿酬所得个人所得税如何计算?今天,申税小微为大家梳理了稿酬所得常见的五个问题以及预扣预缴计算小案例,一起来看吧~

01

什么是稿酬所得?

稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

02

稿酬所得需要缴纳个人所得税吗?

需要。稿酬所得属于应当缴纳个人所得税范围,与工资、薪金所得,劳务报酬所得,特许权使用费所得四项同属于综合所得。

03

如何确定稿酬的收入?

个人每次以图书、报刊方式出版、发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。在两处或两处以上出版、发表或再版同一作品而取得稿酬所得,则可分别各处取得的所得或再版所得按分次所得计征个人所得税。

个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。

作者去世后,对取得其遗作稿酬的个人,按稿酬所得征收个人所得税。

出版社的专业作者撰写、编写或翻译的作品,由本社以图书形式出版而取得的稿费收入,应按“稿酬所得”项目计算缴纳个人所得税。

任职、受雇于报刊、杂志等单位的记者、编辑等专业人员,因在本单位的报刊、杂志上发表作品取得的所得,属于因任职、受雇而取得的所得,应与其当月工资收入合并,按“工资、薪金所得”项目征收个人所得税。除上述专业人员以外,其他人员在本单位的报刊、杂志上发表作品取得的所得,应按“稿酬所得”项目征收个人所得税。

04

稿酬的应纳税所得额如何确定?

居民个人取得综合所得,按纳税年度合并计算个人所得税。

劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

05

稿酬所得如何预扣预缴?

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

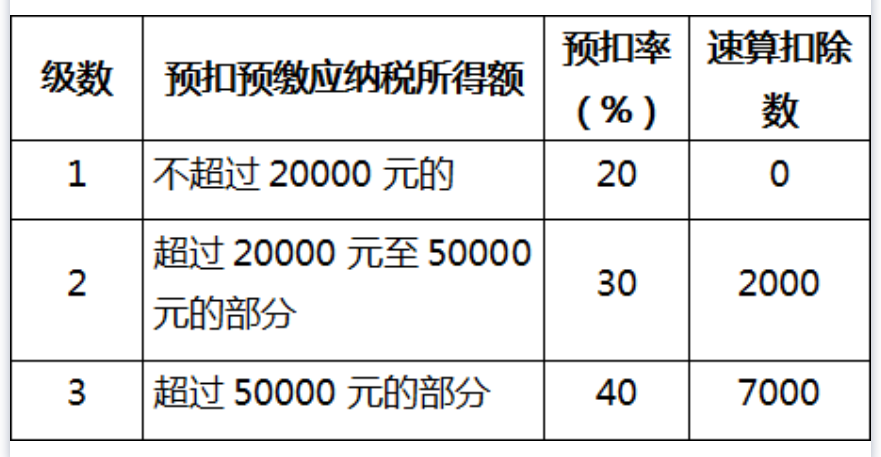

附:

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

预扣预缴计算小案例

居民个人A于2022年5月份取得稿酬收入50000元,则预扣预缴税额计算如下:

由于取得收入>4000元

则减除费用

=稿酬所得×20%

=50000×20%

=10000(元)

应纳税所得额

=(稿酬所得-减除费用)×70%

=(50000-10000)×70%

=28000(元)

预扣预缴税额

=应纳税所得额×适用预扣税率

=28000×20%

=5600(元)

政策依据

1.《中华人民共和国个人所得税法》

2.《中华人民共和国个人所得税法实施条例》

3.《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)

4.《国家税务总局关于个人所得税若干业务问题的批复》(国税函〔2002〕146号)

5.《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

素材来源:上海税务

- 7308 人看过