误区一、支付自然人的劳务报酬,不需要发票就可以税前扣除

纠正:以上理解是错误的,支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

提醒:根据国家税务总局公告2018年第28号的相关规定:支付自然人的劳务报酬属于小额零星支出的,也可以用收款凭证税前扣除。

误区二、支付自然人的劳务报酬,在代开发票环节税务局征收个人所得税

纠正:以上理解是错误的,自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

提醒:代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

误区三、我企业支付外部人员刘师傅劳务报酬10300元,请问代扣20%个税的时候是按照含税收入来计算个税吧?

纠正:以上理解是错误的,应该按照不含税收入计算代扣的个税。不含税收入=10300/1.03=10000元

代扣的个税=10000*(1-20%)*20%=1600元

提醒:劳务报酬所得项目计税依据为不含增值稅收入。计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

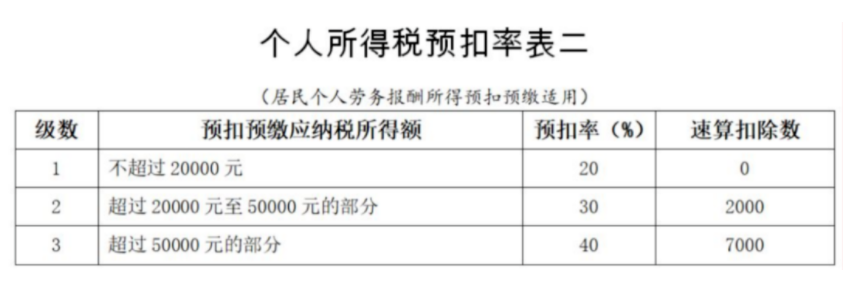

误区四:支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算

纠正:以上理解是错误的,需要先计算收入额,再按照税率20%预扣个税。

提醒:《中华人民共和国个人所得税法》第六条规定:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额按百分之七十计算。

误区五:支付自然人的劳务报酬不超过800元的,无需申报个税

纠正:以上理解是错误的,公司作为劳务报酬的支付方,应履行扣缴的义务。

提醒:劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。0并不代表不需要申报。

《中华人民共和国个人所得税法》第四条规定:实行个人所得税全员全额扣缴申报的应税所得包括:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)利息、股息、红利所得;(六)财产租赁所得;(七)财产转让所得;(八)偶然所得。

误区六:支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除

纠正:以上理解是错误的,劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

提醒:《中华人民共和国个人所得税法实施条例》(国务院令第707号)第六条第(二)项规定:劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、申稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。第十四条第(一)项规定,劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

——————

劳务报酬这些误区,确实是普遍存在,归纳起来统一提醒一下挺好的。

需要注意的是,误区三中提到的例子有些欠妥。一是例题中没有明确是哪个年度,直接按3%换算不含税收入,计算增值税,不太合适;二是计算过程中没有减去附征税费,提醒中却告诉大家应该减去附征税费,口径不统一;三是减除的顺序不对。

修改一下例题:甲公司2023年度支付刘师傅10100元劳务报酬,应扣缴多少个人所得税?

刘师傅的相关税费计算如下:

应缴增值税=10100/1.01×1%=100元;

应缴城市维护建设税=100×7%=7元;教育费附加和地方教育费附加免征。

某公司应扣缴的个人所得税=[10000×(1-20%)-7]×20%=1598.6元。

素材来源:会计资格评价网

- 7067 人看过