剩余内容,展开全文

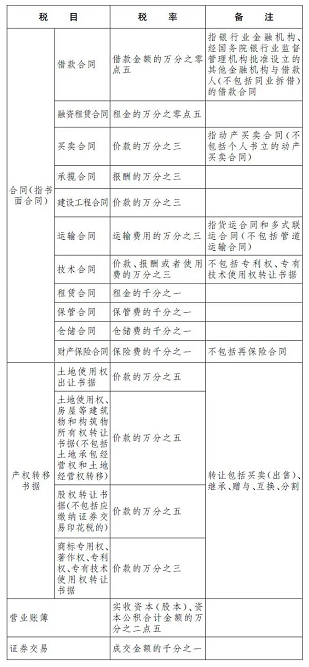

第二步:查询《民法典》中会混淆的《印花税税目税率表》合同类别,

第八百零九条 运输合同是承运人将旅客或者货物从起运地点运输到约定地点,旅客、托运人或者收货人支付票款或者运输费用的合同。

第八百八十八条 保管合同是保管人保管寄存人交付的保管物,并返还该物的合同。

寄存人到保管人处从事购物、就餐、住宿等活动,将物品存放在指定场所的,视为保管,但是当事人另有约定或者另有交易习惯的除外。

装卸合同,不属于运输合同和保管合同类别。

综上述,装卸合同不属于印花税税目范围,不需要缴纳印花税。

【补充1】按照上述思路,工程勘察合同,应按照建设工程合同税目税率缴纳印花税,因为民法典规定:建设工程合同包括工程勘察、设计、施工合同。

【补充2】《中华人民共和国印花税法》第九条规定,同一应税凭证载有两个以上税目事项并分别列明金额的,按照各自适用的税目税率分别计算应纳税额;未分别列明金额的,从高适用税率。

来源:小陈税务08

- 6699 人看过

0

收藏

回复

分享