剩余内容,

展开全文

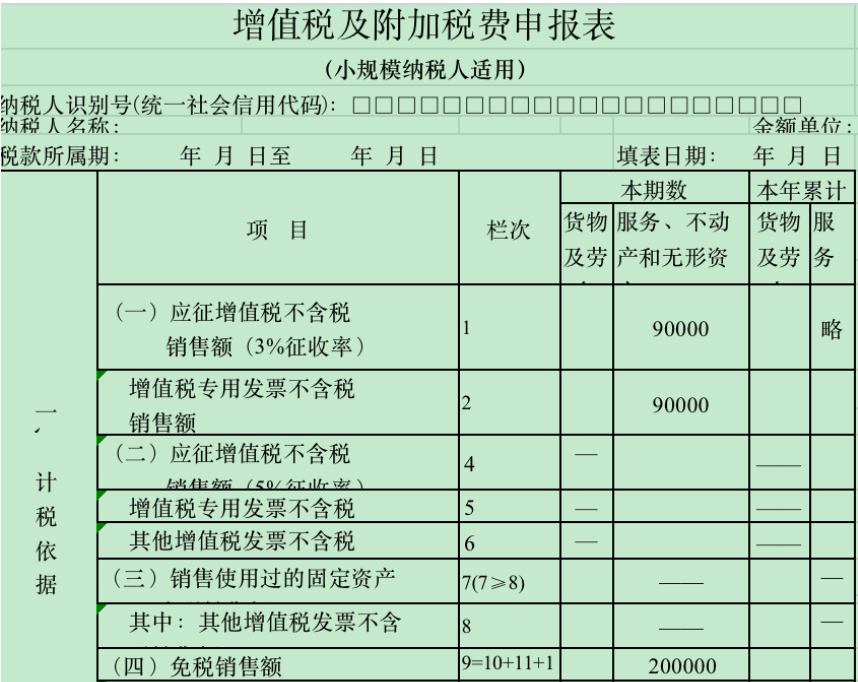

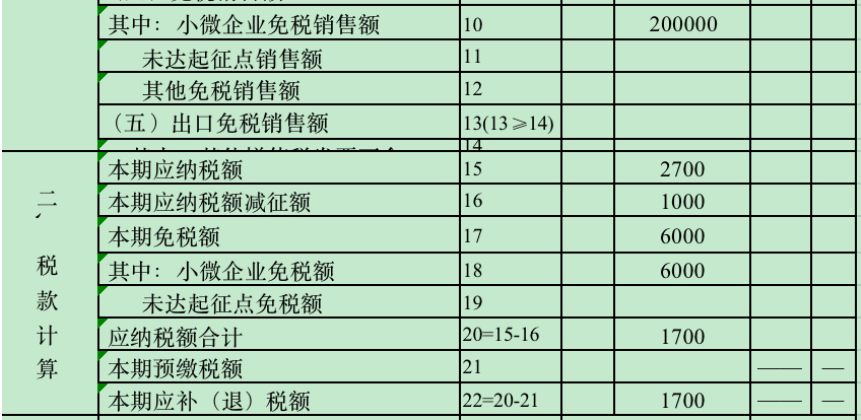

甲建筑公司系按季纳税的增值税小规模纳税人,2023年1季度,该公司发生了三项业务:业务1:收到园林绿化工程款505000元,开具增值税普通发票,金额500000元,税率1%,税额为5000元;支付乙公司分包款303000元,取得乙公司开具的普通发票,价税合计303000元。业务2:收到丙公司办公室工程进度款41200元,开具增值税专用发票,金额40000元,税率3%,税额1200元。业务3:收取丁公司办公室工程进度款50500元,开具增值税专用发票,金额50000元,税率1%,税额500元。

解析:一季度甲公司不含税销售额合计

(505000-303000)/1.01+40000+50000=290000(元)。

应纳增值税=40000*3%+50000*1%=1700(元)。

根据财政部 税务总局公告2023年第1号、国家税务总局公告2023年第1号,自2023年1月1日至2023年12月31日,

增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受1号公告第一条规定的免征增值税政策。小规模纳税人取得应税销售收入,适用1号公告第一条规定的免征增值税政策的,纳税人可就该笔销售收入选择放弃免税并开具增值税专用发票。

因此,甲公司一季度销售额未超过30万元,其中开具了增值税专用发票的90000元销售额,意味着放弃免税。

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

因此,甲公司应按照1%征收率开具增值税发票,其中开具了3%征收率的增值税专用发票的40000元销售额,意味着放弃减税。

1.《增值税及附加税费申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额200000元。

2.小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”200000元或者“未达起征点销售额”相关栏次(注:个体户申报需要填写未达起征点栏次)。

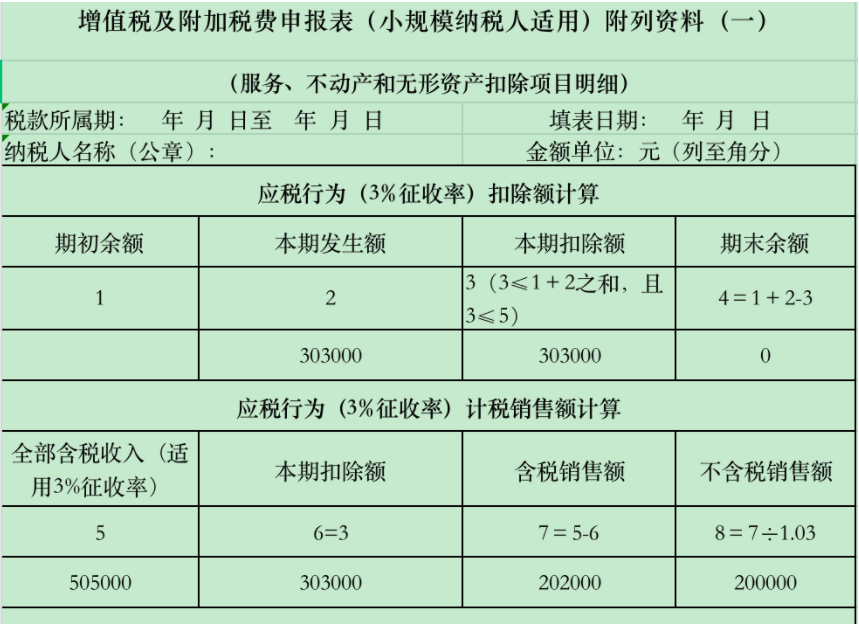

3.小规模纳税人减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次40000+50000=90000元,对应减征的增值税应纳税额按销售额的2%即50000*2%=1000元计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。