佣金合法吗?有哪些风险?如何规避?跟小编一起来看看吧~

佣金包括什么?合法吗?

一般来说,佣金包括:

1、代办费;

2、介绍费;

3、居间费;

4、推荐费;

5、经纪服务费。

根据《关于禁止商业贿赂行为的暂行规定》第七条的规定:

佣金,是指经营者在市场交易中给予为其提供服务的具有合法经营资格的中间人的劳务报酬。经营者支付佣金必须以明示的方式,支付和接受佣金的,都必须如实入账。

也就是说,佣金是合法的,但是支付佣金的一方必须明示,且取得佣金的一方,必须如实入账并履行纳税义务。

因此,企业或个人支付佣金,需要留存好相应的证据,包括但不限于:

1.销售合同或者服务协议;

2.关于佣金的协议或者合同,若是在销售合同或者服务协议中约定了,则无需单独提供;

3.银行付款证明,支付境内个人的可提供现金收据等;

4.关于佣金付款结算进度的说明;

5.佣金收取方开具的佣金合法单据,比如佣金发票等;

6.佣金收取方资格证明或者营业执照、自然人身份证明及资格证书等;

7.佣金计算分配表等。

佣金的涉税处理

佣金,主要涉及增值税、企业所得税、个人所得税三大税种。各税种的处理方法,小编给大家总结好了~

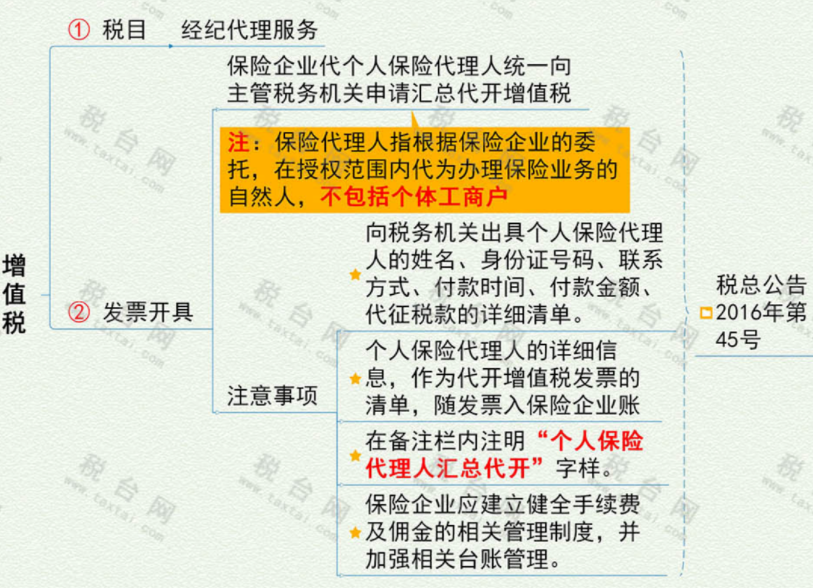

一、增值税

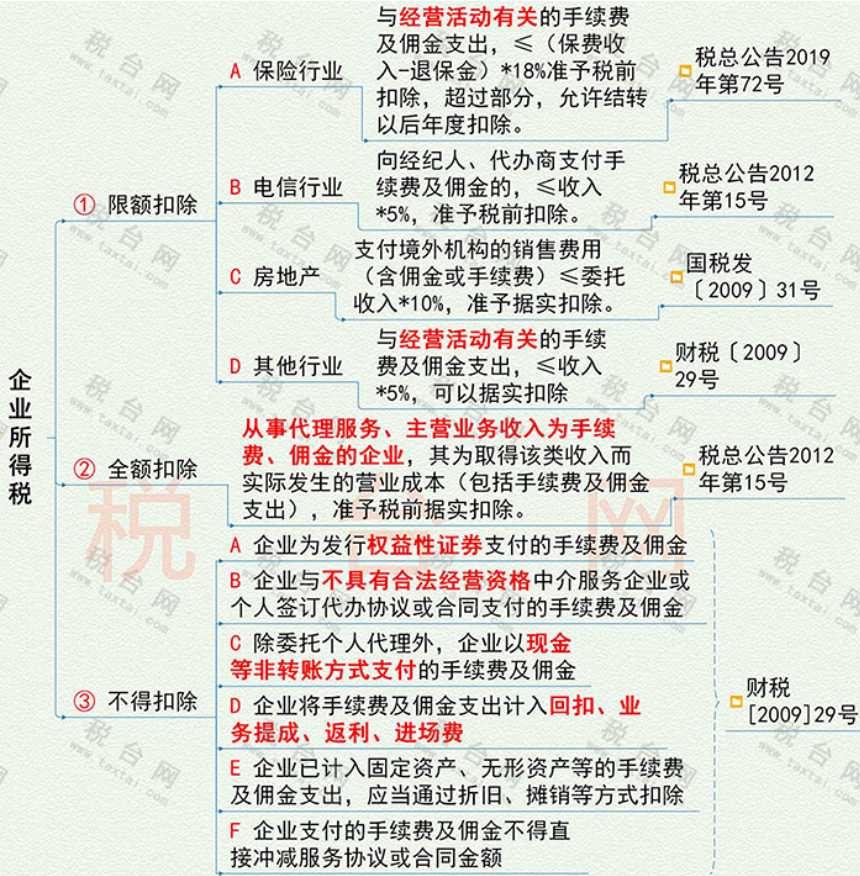

二、企业所得税

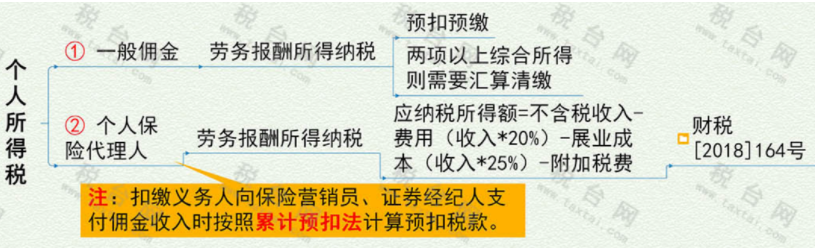

三、个人所得税

警惕!

支付个人佣金3大风险!

一、注意税前扣除的比例

二、注意代扣代缴个人所得税

企业作为个人所得税的代扣代缴义务人,支付佣金时,需要按照“劳务报酬所得”扣缴个人所得税。

根据《中华人民共和国税收征收管理法》第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

三、注意索取凭据

佣金常见十大问题解答

一、销售佣金和销售回扣,有什么区别?

答复:销售佣金是指经营者在市场中给予为其提供服务的具有合法经营者资格的中间人的劳务报酬,中间人必须是有权从事中介服务的单位或个人,但不包括交易双方及其雇员、代理人和代表人等。

销售回扣是指经营者销售商品时以现金、实物或者其他方式退给对方单位或者个人的一定比例的商品价款。销售回扣可分为暗扣和明扣。暗扣是指在由帐外暗中给予对方单位的或个人的一定比例的商品价款,属于贿赂支出,不得税前列支;明扣是指经营者销售或购买商品,以明示方式给对方折扣。如果销售额和折扣额在同一张发票上注明的,可按折扣后的销售额计算缴纳所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。

二、佣金和市场推广服务费,有什么区别?

答复:1.《民法典》第九百六十三条中介人促成合同成立的,委托人应当按照约定支付报酬。对中介人的报酬没有约定或者约定不明确,依据本法第五百一十条的规定仍不能确定的,根据中介人的劳务合理确定。因中介人提供订立合同的媒介服务而促成合同成立的,由该合同的当事人平均负担中介人的报酬。

中介人促成合同成立的,中介活动的费用,由中介人负担。

第九百六十四条中介人未促成合同成立的,不得请求支付报酬;但是,可以按照约定请求委托人支付从事中介活动支出的必要费用。

由此可见,佣金是否支付是和合同是否签订紧密相连的,合同成,则佣金生,合同不成,则佣金无。

而市场推广费是指企业为扩大产品市场份额,提高产品销量和知名度而采取的一系列措施所发生的费用。比如散发传单等,这些费用的产生和合同是否能签订是不具有相关性的。

《广告法》第二条在中华人民共和国境内,商品经营者或者服务提供者通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者服务的商业广告活动,适用本法。

由此可见,广告通常只是推供服务,与合同是否签订并无必然关系。市场推广费一般是计入营业费用广告费或业务宣传费,不超过当年销售(营业)收入的15%的部分准予扣除。

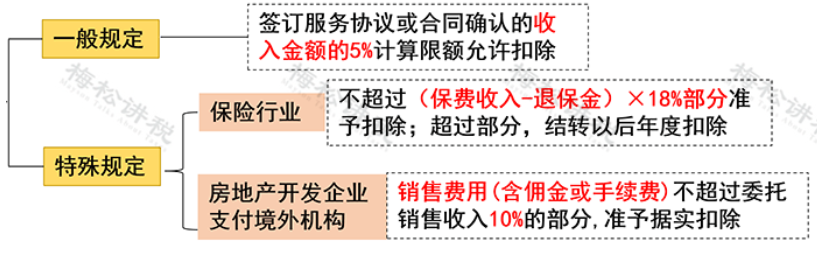

三、佣金的税前扣除比例是多少?

答复:一般企业与具有合法经营资格中介服务机构或个人按所签订服务协议或合同确认的收入金额的5%计算扣除限额。(财税〔2009〕29号)

保险公司从2018年1月1日起不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,准予扣除。(财政部税务总局公告2019年第72号)

企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。(国税发〔2009〕31号)

从事代理服务、主营业务收入为手续费、佣金的企业(如证券、期货、保险代理等企业),其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出),准予在企业所得税前据实扣除。(国家税务总局公告2012年第15号)

四、5%的税前扣除限额,计算基数是企业收入总额还是每一份合同的收入金额?

答复:电信企业是按企业收入总额5%计算。(国家税务总局公告2012年第15号)

其他企业是按签订服务协议或合同确认的收入金额。(财税〔2009〕29号)

五、佣金的扣除计算限额是按实际收入的金额还是合同签订的收入金额?

答复:财税〔2009〕29号文件第一条第2点,其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

这里明确计算扣除限额的基数为签订服务协议或合同确认的收入金额,也就是用以计算佣金或手续费的收入金额,而非会计或税务中规定的确认收入金额。

六、我们公司按照销售数量支付定额佣金的,也就是帮着每销售1吨,支付中介100元佣金,如何计算佣金的扣除限额?

答复:按照销售数量支付定额佣金的,应换算为实际销售收入后,计算佣金扣除限额。

七、佣金超出5%的部分在企业所得税汇缴的时候在哪个申报表纳税调整?

比如:去年房开企业与国内某知名的房屋营销代理公司签订1份《房屋委托代理销售合同》,合同金额1300万元,支付营销公司佣金96万元。请问:是否超标?如何纳税调整?

答复:允许税前扣除:1300*5%=65万,调增=96-65=31万

在《A105000 纳税调整项目明细表》中第23行(十一)佣金和手续费支出中进行纳税调整。

八、支付个人佣金,必须通过银行转账吗?现金支付是否可以税前扣除?

答复:支付个人佣金,不一定必须通过银行转账,现金支付也可以。

也就是说:支付给个人有佣金没有硬性规定必须通过转账方式才可以税前扣除。支付给个人以外单位的手续费及佣金,必须采用银行转账方式。

九、委托财务公司帮我们催讨应收账款,我公司付给财务公司催回款项的20%,是否属于佣金?

答复:根据《财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)文件第二条规定:“企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。”可见具有合法经营资格的中介服务企业或个人才是手续费和佣金的支付对象,如果该财务公司不具备上述合法经营资格,则不属于手续费或佣金支出。(来源:国家税务总局网站2011年01月26日)

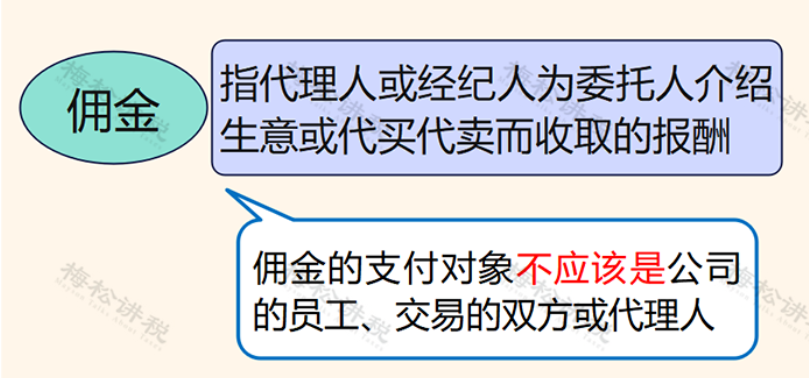

十、佣金能否支付给自己的员工?

答复:不可以。佣金是商业活动中中间人所得的劳务报酬,接受佣金的只能是中间人,而不是交易双方,也不是交易双方的代理人、经办人。

这里的中间人必须是具有合法经营者资格的从事中介服务的单位或个人,

不包括本企业的职工。因此,你公司支付给员工的销售提成,不属于佣金,属于工资薪金的范围,按照工资薪金来申报个税,无需取得佣金发票入账。

来源:本文由财税早知道整理发布,素材来源:税务大讲堂、财务经理人。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 7918 人看过