到底怎么处理?快来看看税务局的最新解答!01

固定资产盘亏

公司程序和会计上如何处理?

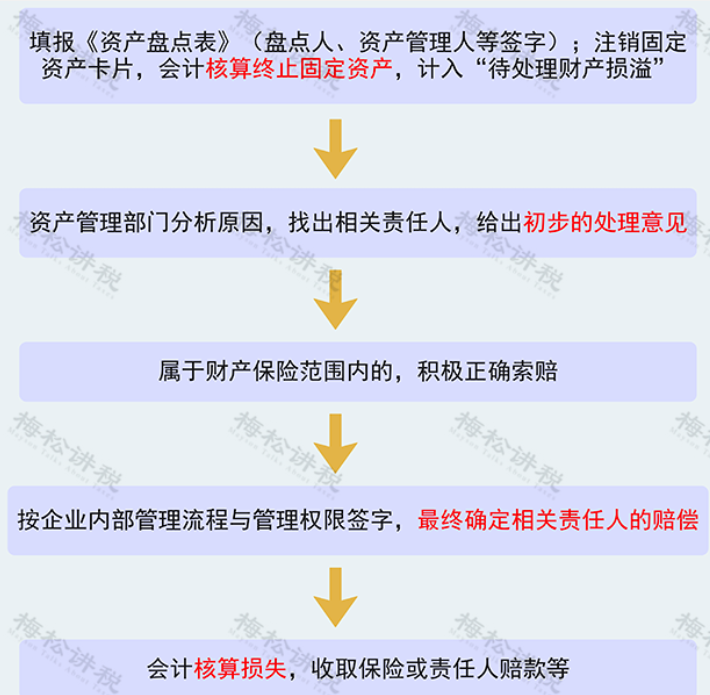

一、公司程序上

二、会计处理

企业在财产清查中盘亏的固定资产,通过“待处理财产损溢——待处理固定资产损溢”科目核算,盘亏造成的损失,“通过营业外支出——盘亏损失”科目核算,应当计入当期损益。

1、报经批准前:

借:待处理财产损溢——待处理固定资产损溢

累计折旧固定资产减值准备(如有)应交税费——应交增值税(进项税额转出)(如不属于“非正常损失”,则不需要)

贷:固定资产

2、报经批准后:

①可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢——待处理固定资产损溢

②按应计入营业外支出的金额

借:营业外支出——盘亏损失

贷:待处理财产损溢——待处理固定资产损溢

固定资产盘亏,税务上如何处理?

税局回复!

给大家总结如下:

1、以前年度已抵扣的增值税进项税额应予以转出。若以前年度抵扣增值税时适用的是17%或16%税率,现在转出时可按17%或16%税率;

2、固定资产处置损失的税前扣除必须有以下材料:

(一)企业内部有关责任认定和核销资料;

(二)固定资产盘点表;

(三)固定资产的计税基础相关资料;

(四)固定资产盘亏、丢失情况说明;

(五)损失金额较大的,应有专业技术鉴定报告或法定资质中介机构出具的专项报告等。

3、企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

关于固定资产的常见疑问

一、2000元的打印机,计入“固定资产”还是“管理费用”?

目前绝大多数企业执行的是《企业会计准则》或是《小企业会计准则》,在这两大准则中,并未对固定资产的价值做出硬性规定!

建议企业根据自身的实际情况,在制定本企业财务制度的时候,明确固定资产的价值标准,在与《企业会计准则》不冲突的前提下,以本企业的财务制度为准!若企业规模较大的,可以设置固定资产价值标准高一些,比如单价10000元以上计入固定资产,低于10000元直接计入管理费用等。

二、车位属于“固定资产”还是“无形资产”?

1、购买的车位,支付的外购价款通常是对土地使用权与建筑物难以合理分配的,因此应当全部作为固定资产。

2、如果企业购买车位的目的,是用于赚取租金或资本增值的,应当将其转为“投资性房地产”,或者直接在购买时就确认为“投资性房地产”。

3、如果是通过以租代售协议取得的,比如租赁期限20年的,按照“实质重于形式原则”,并不影响上述的会计处理。如果非要按照租赁处理,会计核算可以计入“使用权资产”。

最后,再说明一点,有无产权证书,并不影响会计核算对资产的确认,因为基本会计准则、固定资产准则等都重点是要求“拥有或者控制的、预期会给企业带来经济利益”。

三、无房产证的房屋能不能计入“固定资产”?

答:资产的确认重点在“拥有或控制”,同时未来可能由经济利益流入;对于固定资产的确认,根本就没有提及产权证书的问题。

有无房产证不影响房屋确认为固定资产。没有房产证的房屋,只要满足规定的条件,不但在会计上可以确认固定资产,而且在税务方面也可以确认为固定资产,然后还可以规定计提折旧并税前扣除。

四、固定资产没有发票,可以入账吗?

答:1、新购入的

不管是否收到发票,对于已经达到预定使用状态的固定资产,会计核算应暂估入账,然后按会计准则规定分期折旧。如果存在税会差异,再在企业所得税汇算清缴时做纳税调整。

2、接受捐赠的

对于当年接受捐赠的,不管有无发票,都应在达到固定资产预定使用状态时确认,然后分期折旧。

3、以前年度造成的固定资产盘盈

企业在财产清查中盘盈的固定资产,应作为前期差错处理。执行《企业会计准则》的,盘盈的固定资产先要通过“以前年度损益调整”科目核算,固定资产按照重置成本法计价入账。

最新最全!2023年固定资产税收优惠

一、加速折旧

加速折旧优惠政策包括采用加速折旧的方法(双倍余额递减法或者年数总和法)或者缩短折旧年限(不得低于规定折旧年限的60%)两种办法。

1、所有行业

全部企业,满足以下2个条件的,可以适用加速折旧的优惠

由于技术进步,产品更新换代较快的固定资产;

常年处于强震动、高腐蚀状态的固定资产。

除此之外,所有行业在2014年1月1日以后购进的专用于研发的机器设备,单位价值100万以上的,可以享受加速折旧的优惠。

2、全部制造业和信息传输、软件和信息技术服务业

自2019年1月1日以后,新购进的固定资产,均可以享受加速折旧的优惠政策。

其中,全部制造业和信息传输、软件和信息技术服务业中的小型微利企业,自2019年1月1日起,购进单位价值100万以上的,兼用于研发的机器设备,可以享受加速折旧的优惠。

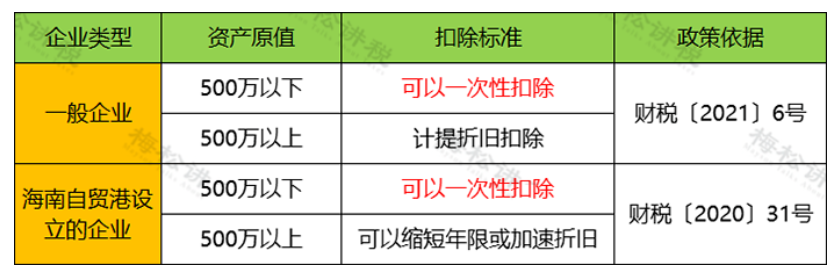

二、一次性扣除

企业2018年1月1日之前取得的固定资产,不允许税前一次性扣除。

企业于2018年1月1日至2027年12月31日新购进的固定资产(除房屋、建筑物),满足条件的,可在税前一次性扣除。

注:对在海南自由贸易港设立的企业,该条政策年限为2020年1月1日至2024年12月31日,且无形资产亦适用上述政策规定。

除此之外,所有行业在2014年1月1日以后购进的专用于研发的机器设备,单位价值100万以下的,可以享受一次性扣除的优惠。

全部制造业和信息传输、软件和信息技术服务业中的小型微利企业,自2019年1月1日起,购进单位价值100万以下的,兼用于研发的机器设备,可以享受一次性扣除的优惠。

来源:本文由财税早知道整理发布,素材来源:税务大讲堂、财务第一教室、财务经理人、税务经理人。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

- 4006 人看过