当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

加计抵减的税款是不是可以做留抵退税?

2023-10-19 18:31:56

# 每日一学

用户5080

发布 8006篇文章

关注

剩余内容,

展开全文

弄清楚这个问题,其实你就要把加计抵减和留抵退税政策都搞懂。

留抵退税是什么?

就是当你满足一定条件的时候(比如行业、比如信用等级等等),税务局把你增值税申报表上的留抵税额或全部或部分退还给你。

也就是首先你

至少期末申报表的第20栏,期末留抵税额得有数据才能谈的上留抵退税。

你这个数都没有,你退什么,就像也有人问二哥,说自己手里的发票都没勾选,能不能退税,你都还没勾选,你怎么退?你要退至少得先勾选了进入增值税申报表,形成留抵税额才能再谈退税的事嘛。

那加计抵减是怎么回事呢?

加计抵减就是在符合条件的情况下,允许

纳税人

按照当期进项税额的5%、10%或者15%

加计抵减

,通俗的说就是你进项税本身只有100,现在允许你多抵减5%、10或者15。

加计抵减有5%、10%、15%,同时符合,择优选择

那么问加计抵减能不能做留抵退税的朋友是怎么想的呢?

我估计是他们觉得,我正常进项税100,如果我当期没销项,期末就形成了100的留抵税额,那么这100符合条件情况下就可以退税,现在让我加计抵减10或者15,同样我没有销项税,那期末留抵税额就是110或者115,那符合条件情况下就可以退税了。

实际上还是没彻底搞懂加计抵减的本质。

加计抵减不是说直接增加你的申报表上进项税的数,它只是以你的进项税税额为基数算一个数

,实质上加计抵减是以这个数来抵减你的应纳税额。

那么明白这个原理,你就知道了

,

只有当你有应纳税额的时候这个加计抵减才有用,如果你当期没有应纳税额,你以你的进项税税额为基数算的这个数也仅仅是一个数而已

,

它不是你的进项税额,更无法增加你的留抵税额。

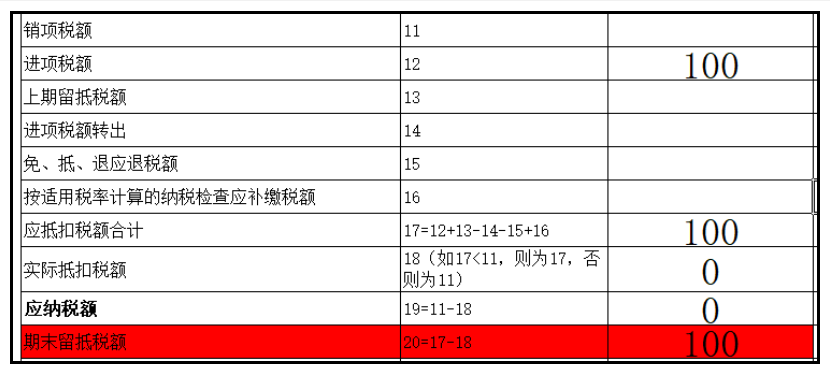

比如你当期销项税0,进项税100,加计抵减政策符合10%,那么当期你增值税申报表留抵税额也就是100。它不会因为你有加计抵减政策就变成了110。

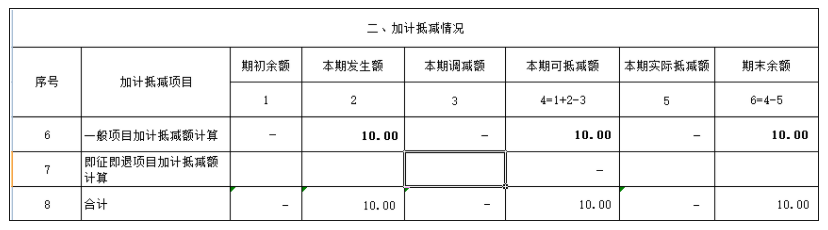

那么这加计抵减的10去哪里了?放在附表四里面备用,附表四相当于一个记录加计抵减使用的台账。

如果你后期一直都是进项税多,没形成应纳税额,那么这个台账上的期末余额就一直累计下去,直到政策结束你都还没用到,那就自动作废了。

看完上面的,我觉得你就很清楚了,

加计抵减的数肯定是不参与留抵退税的。

加计抵减实际上就是当你产生应纳税额时候,税务局直接给你优惠(只是这个优惠是以进项税为基数算出来的),

直接抵减应纳税额,不是直接增加你的进项税额。

所以我们看到加计抵减做分录都是计入其他收益。

比如你当期销项税110,进项税100,当期形成了应交增值税10

借:应交税费-应交增值税(转出未交增值税) 10

贷:应交税费-未交增值税 10

当期可以加计抵减10,实际就缴纳增值税0了。

借:应交税费-未交增值税 10

贷:其他收益 10

而

留抵退税退的税本质是你多出来的进项税额,你没有用完的进项税,所以留抵退税退回来税是做进项税转出。

借:银行存款

贷:应交税费-应交增值税(进项税额转出)

清楚没有?

素材来源:二哥税税念

2140 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8006篇文章

关注

热门文章

残保金申报!人数和工资直接从年报取数

销售收入为零,业务招待费不能税前扣除?不一定

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

4

没为员工交社保,董监高要向公司赔偿(附判决全文)

5

厉害了,新电局自动判断非贸对外支付是否需要扣税?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map