剩余内容,

展开全文

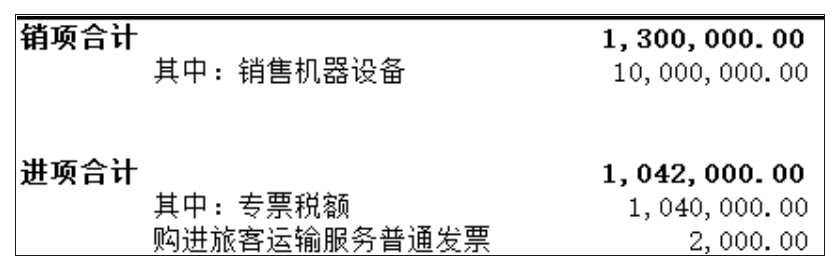

1、销项部分

2、进项部分

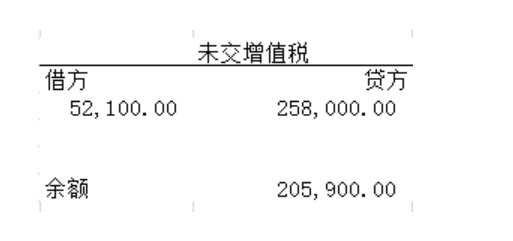

3、转出

4、抵减分录

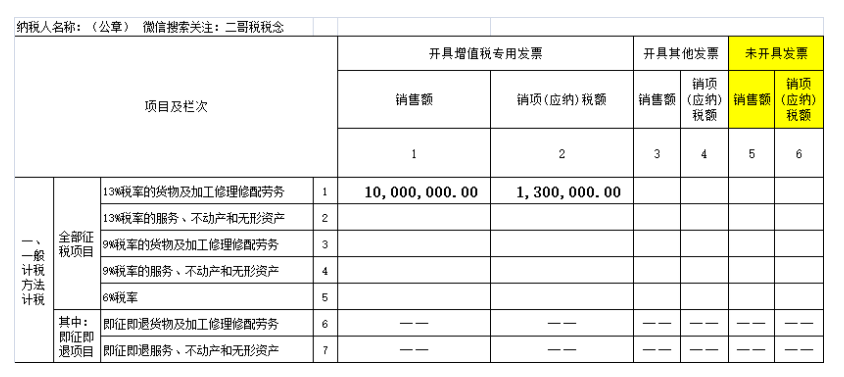

填写附表1

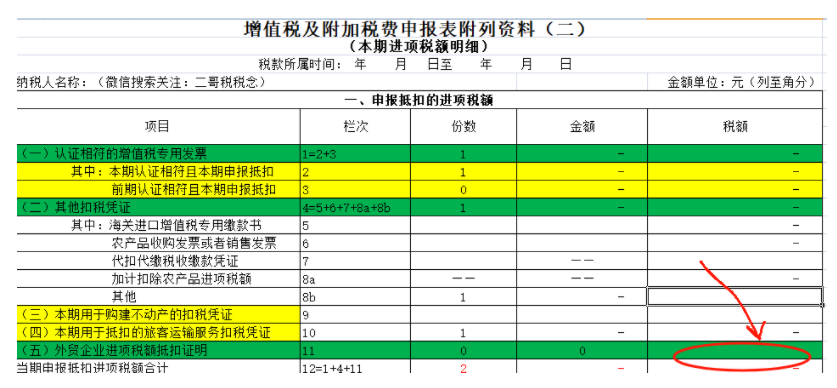

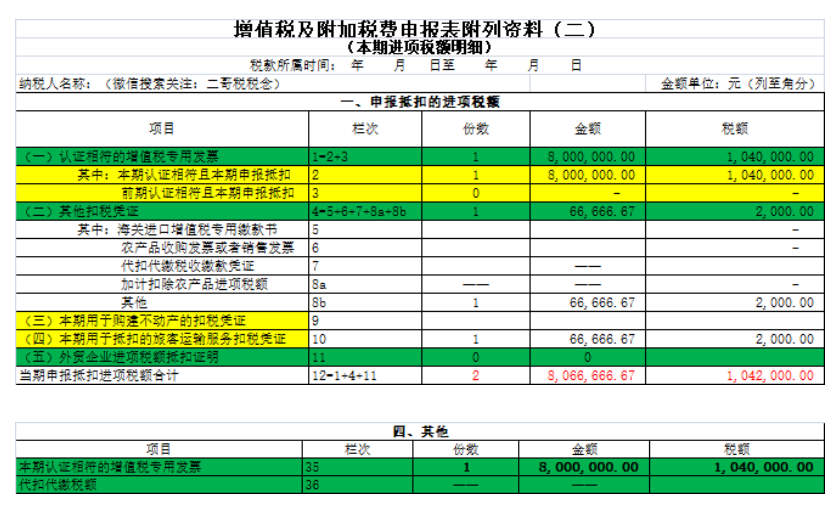

填写附表2

附表3略

填写附表4

素材来源:二哥税税念

- 2364 人看过

0

收藏

回复

分享

1、销项部分

2、进项部分

3、转出

4、抵减分录

填写附表1

填写附表2

附表3略

填写附表4

素材来源:二哥税税念