一、定义

根据《企业所得税法》的相关规定,业务招待费是企业发生的与生产经营活动有关的业务招待费用。主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用,例如招待饭费、招待用烟茶、交通费等。

二、企业所得税

(一)以自产产品赠送客户作为业务招待

1.确认视同收入同时结转视同销售成本

根据《中华人民共和国企业所得税法实施条例》第二十五条规定,企业将货物用于捐赠、赞助、职工福利的,应当视同销售货物,但国务院财政、税务主管部门另有规定的除外。根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定:企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入:(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(五)用于对外捐赠;……

《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,上述情形除另有规定外,应按照被移送资产的公允价值确定销售收入。

2.计入费用

(1)根据《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不 得超过当年销售(营业)收入的5‰。根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。

(2)筹建期业务招待费与正常期间业务招待费扣除政策不同。按照相关规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

(3)根据国税函〔2009〕202号规定:业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入,营业外收入和不征税收入不能作为计算招待费的计算基数。

(三)小例子(来源中国税务杂志)

A企业今年实现销售收入1000万,业务招待费发生额为10万。

10×60%=6(万元)

1000×5‰=5(万元)

那么A企业可在税前扣除的业务招待费为5万元。

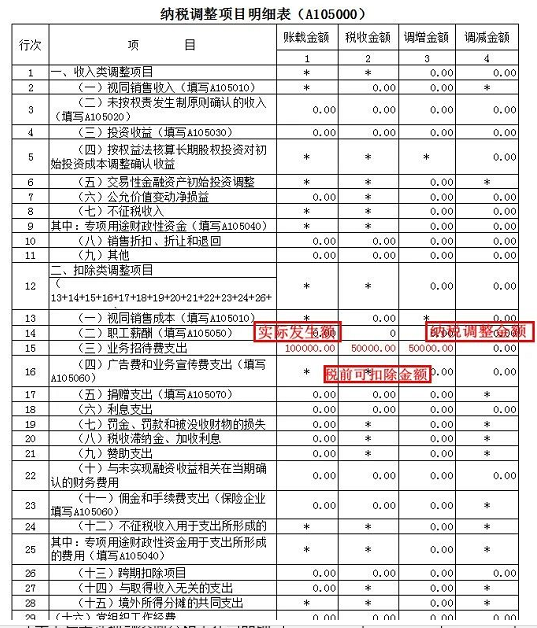

业务招待费在季度预缴申报时无需纳税调整,年度纳税申报时填写A104000《期间费用明细表》的第4行“业务招待费”,以及A105000《纳税调整项目明细表》的第15行“业务招待费支出”。

三、增值税处理

(一)自产货物用于业务招待

根据《中华人民共和国增值税暂行条例实施细则》(以下简称细则)第四条第五项规定,单位或者个体工商户将自产、委托加工的货物用于集体福利或个人消费应视同销售货物。

已视同销售的货物对应的购进货物进项可以抵扣。

(二)外购货物用于交际应酬消费作为业务招待

根据《中华人民共和国增值税暂行条例》第十条第一项和细则第二十二条规定,用于集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣,将外购的礼品送给员工如果取得了抵扣凭证则不得抵扣进项税额,如果已抵扣,需要作进项转出。转出的进项税额填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第15行中。

官方解读:交际应酬消费不属于生产经营中的生产投入和支出,是一种生活性消费活动,而增值税是对消费行为征税的,消费者即是负税者。因此,交际应酬消费需要负担对应的进项税额。同时,交际应酬消费和个人消费难以准确划分,征管中不宜掌握界限,如果对交际应酬消费和个人消费分别适用不同的税收政策,容易诱发偷避税行为。因此,为了简化操作,公平税负,对交际应酬消费所用的货物、加工修理修配劳务、服务、无形资产和不动产不得抵扣进项税额。

(三)会议期间提供的茶歇支出,属于会议费支出的一部分,购进的货物可以抵扣。

(四)报销非本单位员车票作为业务招待

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第一项规定,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

四、个人所得税处理

企业赠送给客户的礼品,作为业务招待费,根据《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

又根据《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第一条规定,企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税:1.企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务;2.企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等;3.企业对累积消费达到一定额度的个人按消费积分反馈礼品。第二条第三项规定,企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。 第三条规定,企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。

五、会计处理

(一)将自产货物赠送给客户作为业务招待

借:管理费用—业务招待费

贷:主营业务收入

应交税费—应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

代扣个税:

代扣个税时:

借:管理费用—业务招待费

贷:应交税费——应交个人所得税(代扣)

(二)将外购货物或购物卡赠送给客户作为业务招待

1.借:销售费用—宣传费或管理费用—业务招待费

贷:库存商品—礼品

应交税费—应交增值税(销项税额)

2.赠送购物卡时:

借:销售费用—宣传费或管理费用—业务招待费

贷:预付账款/其他应收款—预付卡

应交税费——应交个人所得税(代扣)

依据:《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)

3.代扣个税时:

借:应交税费—应代扣个人所得税

贷:银行存款

借:营业外支出—其他-代扣个税

贷:应交税费—应代扣个人所得税

六、案例

山东某建筑公司2019年12月第0003号凭证中在“管理费用—差旅费”科目下列支“青岛—迪拜”飞机票14448.00 元。

经调查核实及对该公司财务人员孙某某的询问,该公司在迪拜没有承包合同、没有承包工程,此项费用支出与企业取得应纳税收入的正常生产经营无关,多列支了成本14448.00元。根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除”之规定,应调增2019年应纳税所得额14448.00 元,应补缴2019年度当年应纳企业所得税税额18442.80×25%×20%=922.14 元。

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”及 根据《山东省税务行政处罚裁量基准》第三条“对纳税信用等级为D级的纳税人,发布税收违法违规行为的,不得适用规定处罚内的最低标准。按金额幅度处罚的,最低标准上浮10%,按比例幅度处罚的,最低标准增加10%”之规定,对该公司处少缴2019年度企业所得税0.6倍的涉税罚款553.28元。

本文由小颖言税原创整理,转载请注明来源。

- 1104 人看过