剩余内容,展开全文

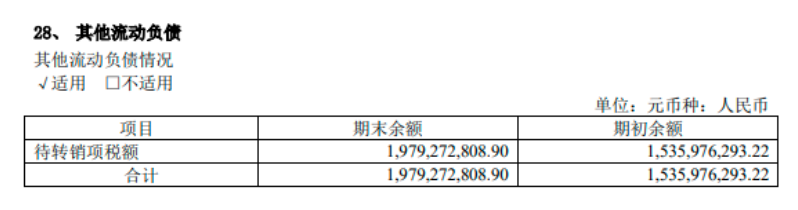

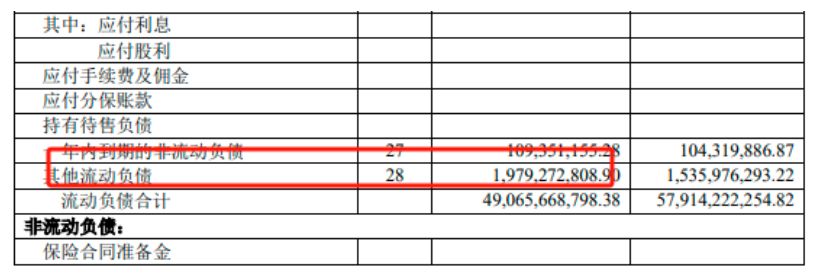

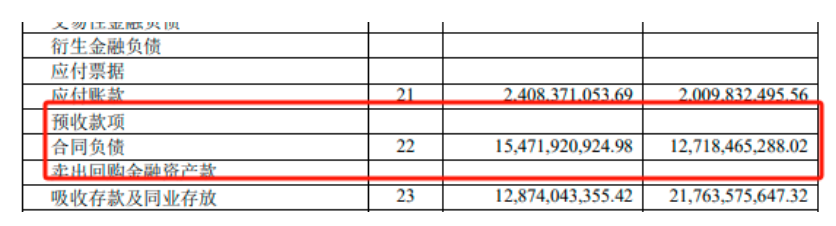

茅台2022年年报在其他流动负债中披露了19.79亿的其他流动负债

这个大的流动负债是什么呢,在附注中我们找到了答案。为什么有这么大的待转销项税额?待转销项税额是什么?收到钱没有发货,会计上不能确认收入,增值税纳税义务也没有发生。而客户提前支付给公司的款项,是按照合同约定对应了具体商品或服务,收款方只承担提供商品或服务的义务、不承担退款义务的,就是“合同负债”。合同负债不包含代收的增值税。所以这个科目金额这么大,因为茅台预收的多,而且你看看起资产负债表,合同负债也是巨大的。

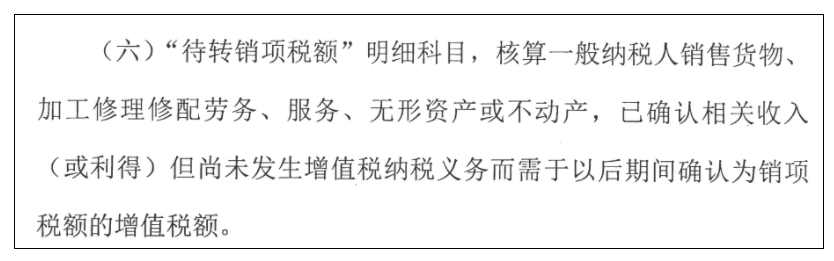

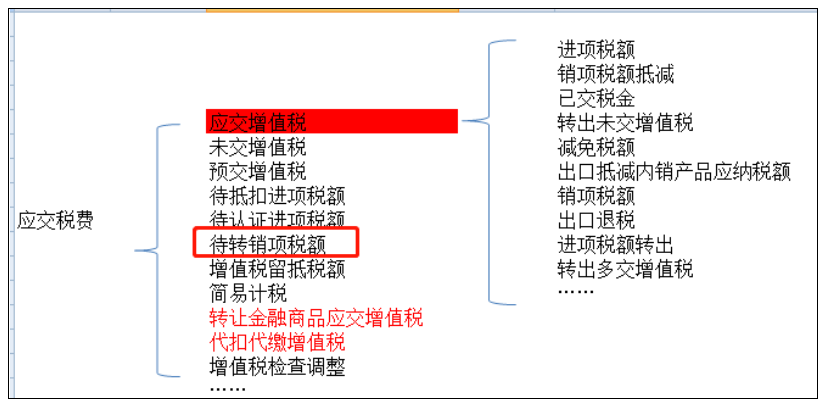

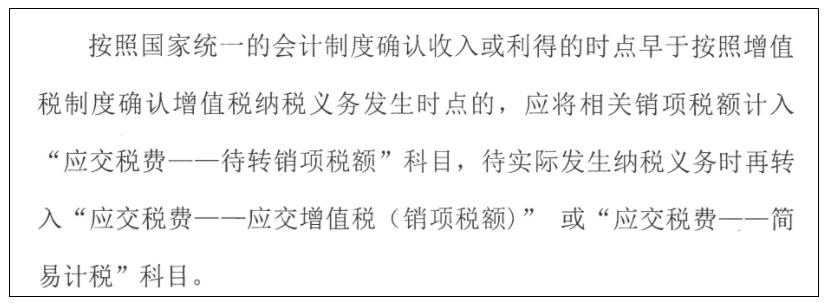

在《增值税会计处理规定》(财会〔2016〕22号)中写到:按照国家统一的会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的,应将相关销项税额计入“应交税费——待转销项税额”科目,待实际发生纳税义务时再转入“应交税费——应交增值税(销项税额)”或“应交税费——简易计税”科目。 在《增值税会计处理规定》(财会〔2016〕22号)中写到:按照国家统一的会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的,应将相关销项税额计入“应交税费——待转销项税额”科目,待实际发生纳税义务时再转入“应交税费——应交增值税(销项税额)”或“应交税费——简易计税”科目。 按照《增值税会计处理规定》(财会〔2016〕22号)的要求,小规模纳税人只需在“应交税费”科目下设置“应交增值税”明细科目,不需要设置上述专栏及除“转让金融商品应交增值税”、“代扣代交增值税”外的明细科目。也就是,没有规定使用“应交税费——待转销项税额”科目。 会计科目及专栏设置增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。 增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。 “待转销项税额”明细科目,核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。 设置目的:该明细科目主要核算满足会计上确认收入条件但不满足增值税纳税义务发生时间的情况。 甲企业将闲置库房对外出租,租赁期为3年,自2022年1月1日开始,每月租金20000元,于每年6月30日和12月31日支付(后付租金方式),假设甲企业为增值税一般纳税人,且对出租业务选择一般计税,税率为9%。 (待转销项税额=20000÷(1+9%)×9%=1651元) 注:增值税的纳税义务发生时间为书面合同确定的付款日期,因此先计入“待转销项税额”。 假设上述甲企业为增值税一般纳税人,对出租业务选择简易计税,征收率为5%时,其他情况不变。 待转销项税额=20000÷(1+5%)×5%=952元

分享

链接复制成功

链接复制成功