申税小微,我们科技公司在开展研发活动中,实际发生的研发费用形成了无形资产,资本化处理应该如何填报加计扣除呢?

跟着申税小微从以下三个方面一起学习一下吧!

PART.1

注意加计扣除比例

所有符合条件行业企业:形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

集成电路企业和工业母机企业:在开展研发活动中实际发生的研发费用,形成无形资产的,在2023年1月1日至2027年12月31日期间,按照无形资产成本的220%在税前摊销。

PART.2

不限形成无形资产时点

对于资本化研发费用,不管是在2023年之前还是之后形成无形资产,在2023年1月1日以后均可按无形资产成本的200%在税前摊销。

PART.3

预缴填报示例

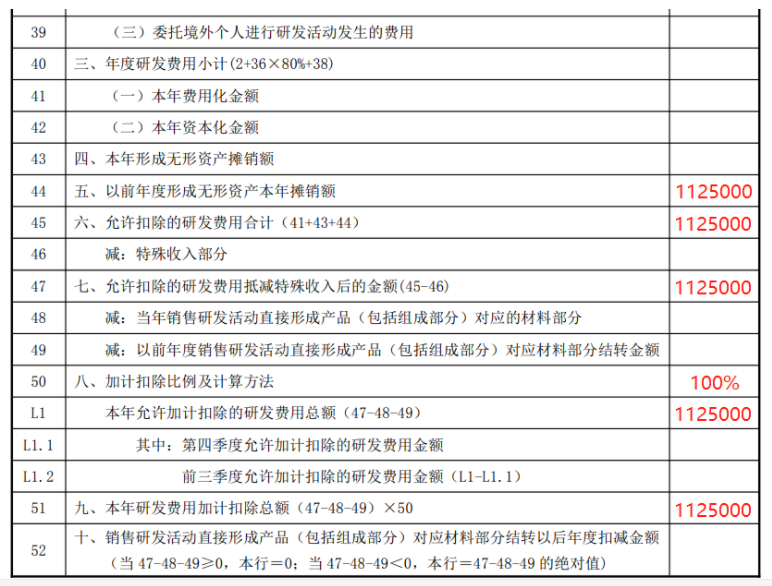

某科技型中小企业(非集成电路企业和工业母机企业)在2022年9月研发形成无形资产,其允许加计扣除的无形资产成本为1500万元,按10年摊销,则在2023年可按无形资产成本的200%在税前摊销,即可在税前摊销300万元。企业前三季度无其他研发费用发生,则前三季度以前年度形成无形资产本年摊销额为112.5万元,可税前摊销金额总计为225万元。

预缴填报具体示例如下:

1.企业点击主表第7行“免税收入、减计收入、加计扣除”行次的“进入填写界面”。

2.企业填报前三季度研发费用加计扣除金额。

3.同时正确填报《研发费用加计扣除优惠明细表》(A107012),该表在预缴时不需报送税务机关,与规定的其他资料一并留存备查。

【政策依据】

1.《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

2.《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)

3. 《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告 》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

4.2023年研发费用税前加计扣除新政解读

素材来源:上海税务

- 1356 人看过