剩余内容,展开全文

最近网上看到很多文章,标题是说餐饮费附菜单不得报销,税务局已经明确。

小编为之一惊,我们公司平时报销餐费发票可从来没要过菜单,难道税务出新规定了?税务局现在还管企业报销的事情了?税务局不应该就管一下费用是否税前扣除嘛。

点进文章一看,哪有啥新规定,标题党而已,一看文章阅读嗖嗖破万,所以小编也要学习取标题了,没办法,一个优秀的文章没有一个优秀的标题就会被埋没在你的微信里,所以大家看到小编的标题党,别惊讶,形势所迫。

餐饮费报销需要菜单,这个税务局确实没规定,再说这个也不应该税务局规定,是你企业自己财务管理制度应该做的事情,税法只看审核你业务是否真实,是否可以税前扣除而已。

不过说起报销要菜单这个事情,之前在网上也看到一个报道。

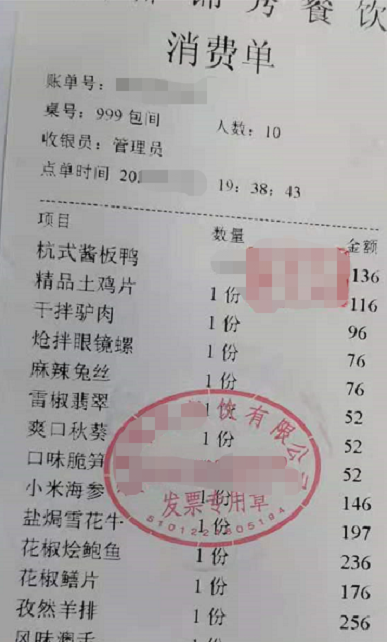

大概讲的就是有个地方的市委巡察组某街道进行巡察,发现了8张来自全国不同地方,金额大小又不一样的餐饮发票,但这8张发票后附的菜单居然一模一样,由此发现了该街道财务人员工作不负责任,对报销票据不但不严格把关,还违反财务规定帮助报销人伪造菜单作为报销凭证附件的情况。最后,负责财务工作的刘某和分管财务的赵某分别受到党内警告处分和提醒谈话。

当时我就在想,现在政府部门的报销都这么严格了?

招待费报销还要附菜单?

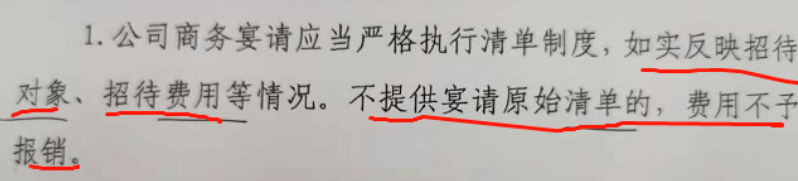

无独有偶,有个国企的朋友也说他们上级公司也修订了最新的费用制度,要求商务餐饮接待报销无菜单的一律不予报销。

这位朋友问我为什么还要菜单?是不是税务局上有啥规定?

这里小编觉得,这个什么街道被检查,国企要求餐费附菜单,这个应该是和国有性质单位性质有关,现在不是讲不要铺张浪费,反腐倡廉嘛,通过附菜单方式一定程度监督公款消费的问题。

但是税务局上确实没这个明确的规定,说餐费税前扣除需要菜单,这点是可以明确的!

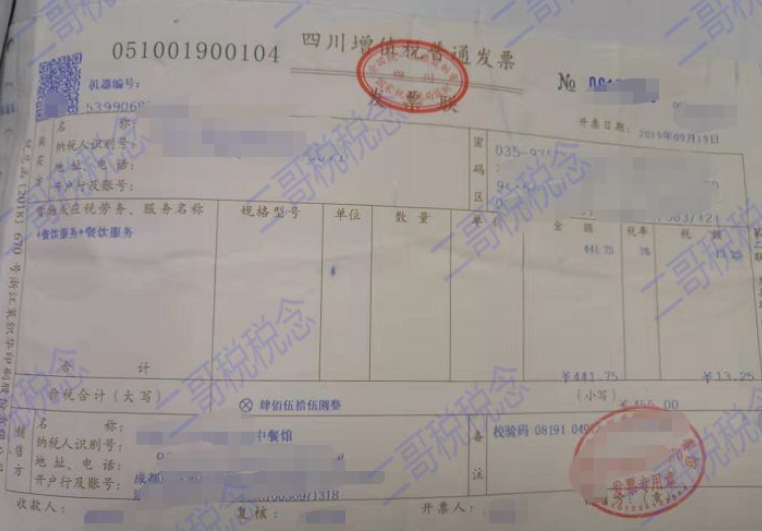

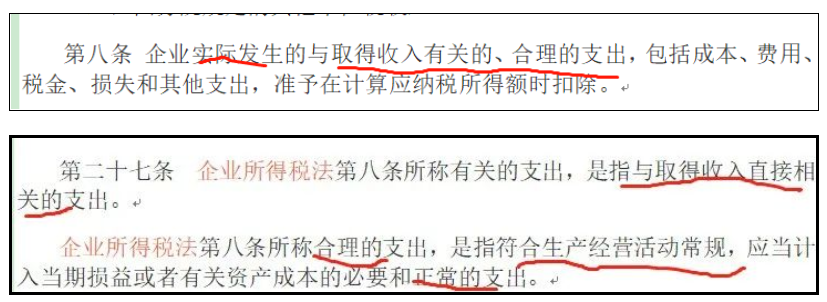

企业日常经营发生就餐行为是非常正常的,服务提供方提供餐饮服务是增值税应税行为,理应开具增值税发票,企业需取得正规发票。那么餐饮费发票是否必须按清单开具呢,也就是在发票上注明,宫保鸡丁、夫妻肺片等菜名来开具?这点是否定的,对于销售方来说,销售的是服务,餐饮服务就是品名,无需开具菜品名称,直接开具餐饮服务即可。 就像卖汽车的,他的产品就是汽车,他不会给你开具车轮胎、方向盘、桌椅等清单。你卖的是什么商品,提供的是什么服务,你就开具什么名称,你如果本身销售的就是零配件,那你清单开具没问题。至于菜单,那仅仅是餐饮服务的结算明细,需要的话单独索取小票即可。所以,增值税开具方面并没也不会规定餐饮发票的开具需要按菜单具体名称开具,我们只取得餐饮费名字的发票是正规合理的。企业所得税主要是一个扣除的问题,很明显餐饮行为是一项增值税应税行为,必须以发票为税前扣除凭证,至于是否附菜单,这个说实话所得税并未硬性的明确规定。企业所得税法和实施条例对扣除的规定都是和收入相关,合理,所谓合理就是必要的,正常的支出。

就像卖汽车的,他的产品就是汽车,他不会给你开具车轮胎、方向盘、桌椅等清单。你卖的是什么商品,提供的是什么服务,你就开具什么名称,你如果本身销售的就是零配件,那你清单开具没问题。至于菜单,那仅仅是餐饮服务的结算明细,需要的话单独索取小票即可。所以,增值税开具方面并没也不会规定餐饮发票的开具需要按菜单具体名称开具,我们只取得餐饮费名字的发票是正规合理的。企业所得税主要是一个扣除的问题,很明显餐饮行为是一项增值税应税行为,必须以发票为税前扣除凭证,至于是否附菜单,这个说实话所得税并未硬性的明确规定。企业所得税法和实施条例对扣除的规定都是和收入相关,合理,所谓合理就是必要的,正常的支出。 而《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定:“第七条 企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。这里算是一个统领性的证明资料说明,合同、付款凭证这些需要附上证明合理真实,但是更细致的明确性的证明,据了解,除了个别如会议费、差旅费税务局有过明确的一些规定(主要是各地的规范),其他的如餐费这些,我从来没看到有税务局执行口径必须要附菜单来作为证据链。会议费,比如某地的要求就是,对纳税人年度内发生的会议费,同时具备以下条件的,在计征企业所得税时准予扣除。(一)会议名称、时间、地点、目的及参加会议人员花名册;(二)会议材料(会议议程、讨论专件、领导讲话);(三)会议召开地酒店(饭店、招待处)出具的服务业发票。企业不能提供上述资料的,其发生的会议费一律不得扣除。 对于这种所得税有明确规定的,你就需要按规定准备相应的证明资料,而对于餐饮费这种,所得税扣除其实就把握一个大原则就行了,你有发票,按制度有报销审批手续,招待费金额和企业经营收入比例合理,我觉得没有菜单,扣除也是不受影响的。再说了,现在业务招待费在企业所得税前扣除直接就砍了40%下来。《企业所得税法实施条例》第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以,从这方面来看,税务局可能也是为了征管方便,懒得审核你菜单等其他证明,直接给你定一块不得扣除(视同个人消费,因为餐饮费这块确实容易公私不分)当然如果你公司是国企,有这方面要求,或者说你们老板为了监督你们,要求财务报销附上菜单,在税务方面那也不算画蛇添足,毕竟证明资料越多,越能证明业务的真实性,这也没啥坏处。其实包括我现在日常报销的快递费用,网约车费用,你把快递清单附上、把行程单附上一方面你财务把控上更精准,另一方面你肯定也是更符合所得税的扣除大原则,是有利无害的。所以最后的结论就是,餐饮费附菜单,这个税法上并没有明确的强制性的规定,有企业财务要求那仅仅就是自己的内部管理。但是虽然税法没有明确要求,但是你附菜单增加支出的证据链却是符合所得税扣除原则的(有更真实的支出依据)。也就是不强制必须有,但是有了更好,大概就是这个意思。而至于税务局明确了啥,税务局表示,都是你们自媒体的事情,我从来没明确过。

而《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定:“第七条 企业应将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。这里算是一个统领性的证明资料说明,合同、付款凭证这些需要附上证明合理真实,但是更细致的明确性的证明,据了解,除了个别如会议费、差旅费税务局有过明确的一些规定(主要是各地的规范),其他的如餐费这些,我从来没看到有税务局执行口径必须要附菜单来作为证据链。会议费,比如某地的要求就是,对纳税人年度内发生的会议费,同时具备以下条件的,在计征企业所得税时准予扣除。(一)会议名称、时间、地点、目的及参加会议人员花名册;(二)会议材料(会议议程、讨论专件、领导讲话);(三)会议召开地酒店(饭店、招待处)出具的服务业发票。企业不能提供上述资料的,其发生的会议费一律不得扣除。 对于这种所得税有明确规定的,你就需要按规定准备相应的证明资料,而对于餐饮费这种,所得税扣除其实就把握一个大原则就行了,你有发票,按制度有报销审批手续,招待费金额和企业经营收入比例合理,我觉得没有菜单,扣除也是不受影响的。再说了,现在业务招待费在企业所得税前扣除直接就砍了40%下来。《企业所得税法实施条例》第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。所以,从这方面来看,税务局可能也是为了征管方便,懒得审核你菜单等其他证明,直接给你定一块不得扣除(视同个人消费,因为餐饮费这块确实容易公私不分)当然如果你公司是国企,有这方面要求,或者说你们老板为了监督你们,要求财务报销附上菜单,在税务方面那也不算画蛇添足,毕竟证明资料越多,越能证明业务的真实性,这也没啥坏处。其实包括我现在日常报销的快递费用,网约车费用,你把快递清单附上、把行程单附上一方面你财务把控上更精准,另一方面你肯定也是更符合所得税的扣除大原则,是有利无害的。所以最后的结论就是,餐饮费附菜单,这个税法上并没有明确的强制性的规定,有企业财务要求那仅仅就是自己的内部管理。但是虽然税法没有明确要求,但是你附菜单增加支出的证据链却是符合所得税扣除原则的(有更真实的支出依据)。也就是不强制必须有,但是有了更好,大概就是这个意思。而至于税务局明确了啥,税务局表示,都是你们自媒体的事情,我从来没明确过。

来源:二哥税税念