当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

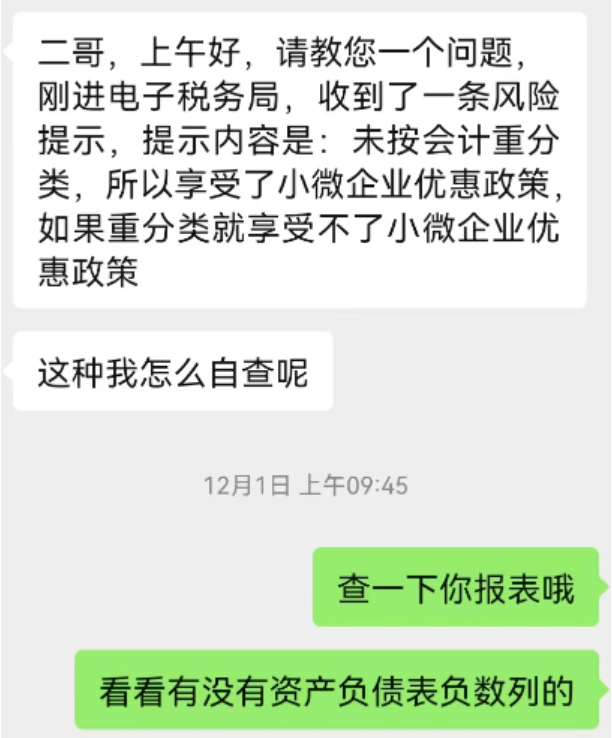

未做会计重分类,小微企业优惠享受有风险

2023-12-06 18:44:47

# 每日一学

用户5080

发布 7887篇文章

关注

剩余内容,

展开全文

1、什么是会计重分类

所谓重分类调整,是指在编制财务报表时,根据业务性质和会计科目余额将某个报表项目调整至其他报表项目中列示的过程。重分类调整只需调整财务报表项目,无需进行账务调整,即“调表不调账”。

在日常工作中常见的重分类调整有“往来重分类”、“应交税费重分类”和“一年内到期的长期资产/负债重分类”等

2、没有重分类为什么会影响享受小型微利企业优惠?

小型微利企业有个条件就是企业资产不得超过5000万,而这个资产总额的取数就是来源你的资产负债表上的资产总额(具体而已是取得全年季度平均值)。

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

所以,如果你的季度财务报表如果没做重分类,资产负债表列示还有往来的负数,那你最终算出来的资产总额就是失真的,严重的就会影响你的资产总额,最终影响你享受小型微利企业优惠。

简单举个例。

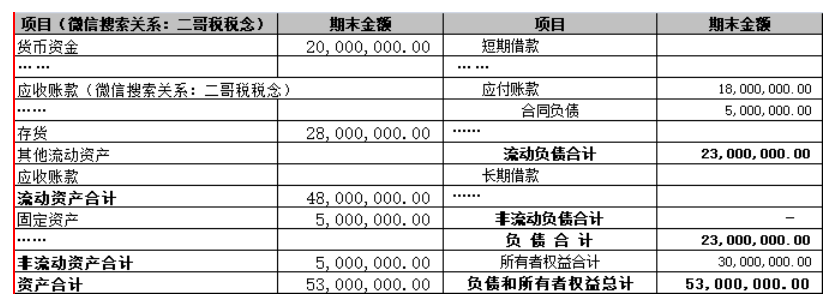

比如,下面这个资产负债表是二哥税税念公司报到税务局的,资产总额没超过5000万,但是实际上税务局发现你应收账款是负数,这个很显然就不正常。

如当资产类往来科目期末出现贷方余额时,其本质不再是资产而是负债,因此应重分类至负债类科目。同理,当负债类往来科目期末出现借方余额时,其本质也不再是负债而是资产,因此应重分类至资产类科目。

所有这个应收500万的负数实质可能就是预收账款或者合同负债。

那么如果把这个重分类到负债去。

你的资产负债表就变成了下面这样。

所以,一下子就超5000万了,那你说你还符合小型微利企业优惠吗?

这个问题就严重了,如果不符合,本身5%的税变成25%的税,哪个受得了?

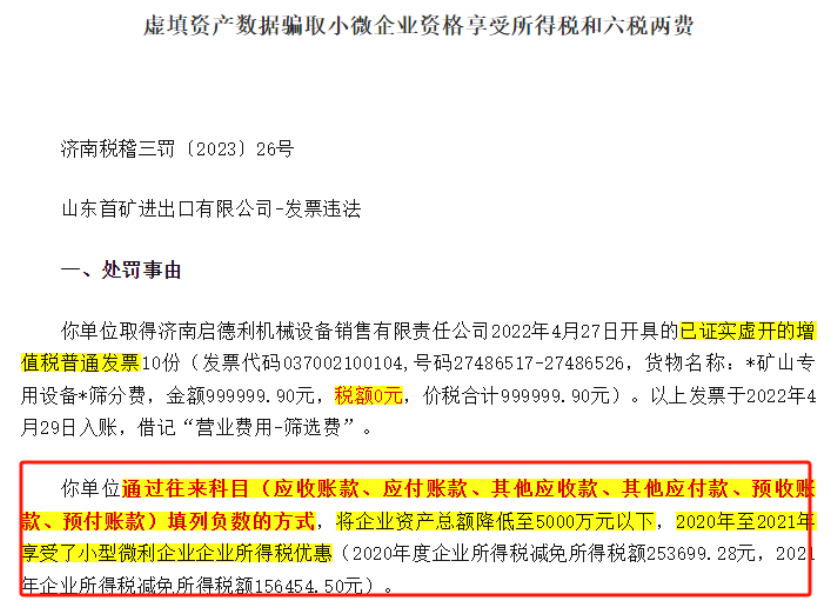

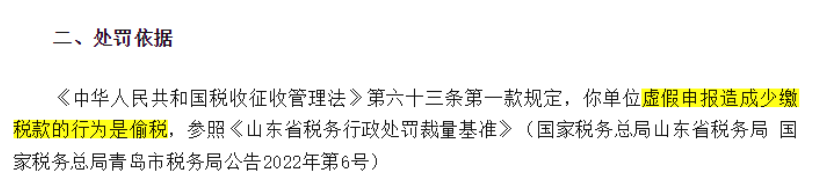

如果是故意通过对往来款科目填写负数的手段骗取小微企业,并少缴税费,涉税事项被按偷税处罚。

比如下面这个案例就是这种情况。

所以,这个财务报表的问题一定要重视,很多人编制的财务报表报表项目上一大堆负数,这个税务局一看就是风险点,自然要给你推送,让你核查了。当然如果你调整后也没超过5000万那自然没啥影响,但是如果刚好处于这个标准的上下,那就影响很大了。

所以,报送报表之前一定要检查清楚,

当然其实反向思维,这个也是一个筹划点,很多资产总额超过5000万的,你可以看看你是否有重分类事项没处理的,有的话看看能否通过重分类把资产总额控制下来

。

比如甲公司对A公司应收账款期末借方余额100万,合同负债期末贷方余额80元万,则最终应列示对A公司应收账款期末余额20万(假设甲公司对A公司往来余额均由同一履约义务产生),是不是资产和负债可以同时减少80万?

所以,这些工作都可以做的,而且合法合规的。

素材来源:二哥税税念

1209 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 7887篇文章

关注

热门文章

接到异常凭证税务通知书,这样写说明应对

审计发现问题的定性可以有弹性吗?

残保金申报!人数和工资直接从年报取数

4

销售收入为零,业务招待费不能税前扣除?不一定

5

烟酒真的不能开专票?那送烟酒要求视同销售不是很吃亏?

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map