剩余内容,

展开全文

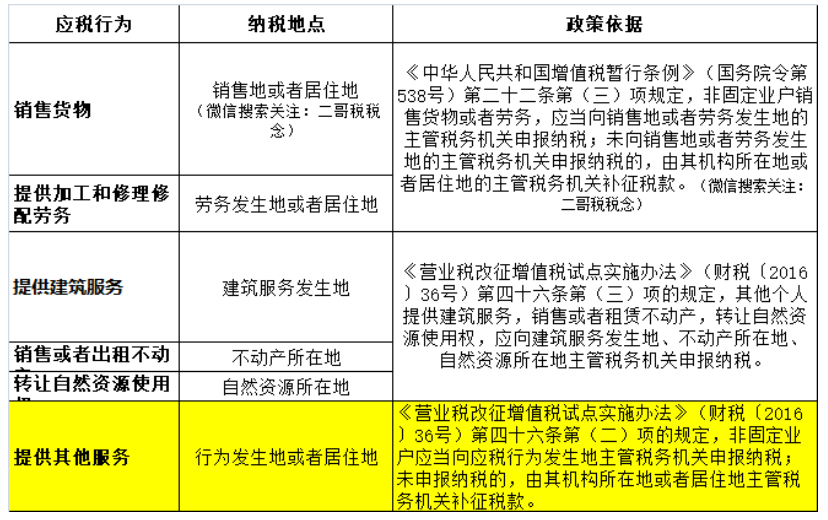

自然人代开发票的地点,其实就是自然人发生增值税应税行为的纳税地点,现在政策对纳税地点规定如下:

比如二哥去北京A公司做个培训,是提供的其他服务,可以在行为发生地或居住地代开发票。

行为发生地是北京,如果我觉得北京代开发票不方便,其实也可以回我居住地代开。

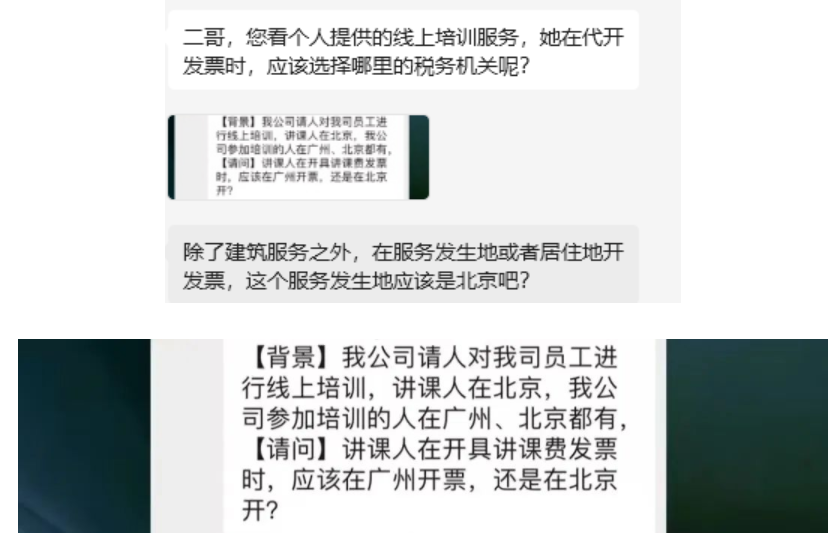

那么现在网络培训怎么界定发生地呢?

比如这个读者说的公司在广州,讲课人在北京远程讲课(这里假设其居住地是北京)。

那行为发生地是在北京还是广州?

这个税法没有明确规定,个人理解虽然是网络远程,但是实际接受发票,接受服务的公司在广州,根据受益原则,把服务发生地定义在广州更合理。

当然也可以在其居住地北京代开发票。

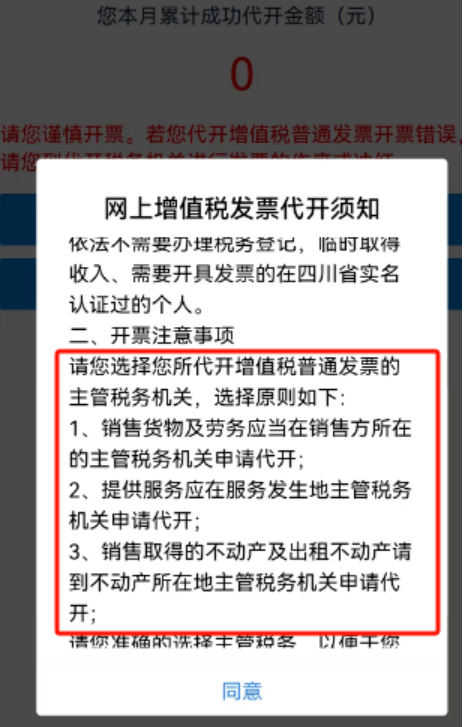

现在代开基本可以网上代开电子发票,所以纳税人在选择代开地点时候需要特别注意,不要任意选择地点代开,要按规定。

作为接受代开发票的企业来说,也要审核发票代开地点,因为税务局对企业接受的代开发票本身就会监控,除了是否依法代扣个税外,通过代开地点的异常也可以检查是否存在虚开的嫌疑。

特别是有些地区税务审核不严,代开人可以自行选择按经营所得核定个税(核定率较低),所有存在很多人选择到这种地方代开的情况,作为受票方需特别关注这种情况,如果取得这种发票(既没有在行为发生地,也没有在代开人居住地)的第三方地点的发票,建议拒收。

素材来源:二哥税税念

- 1790 人看过

0

收藏

回复

分享