当前用户未实名认证

请到

绑定手机号实名认证

T+Cloud

好业财

好生意

易代账

好会计

首页

(current)

18luck新利appios

登录

注册

金币商城

文章

专家在线

问答

我的

“利润”为负,还要计提所得税费用吗?

2023-12-24 12:06:30

# 每日一学

用户5080

发布 8434篇文章

关注

剩余内容,

展开全文

其实这个问题的就是学习一下所得税费用的相关知识。

这个在我们CPA教材会计教材有专门的一章来讲解(会计准则下的做法)。

当然,二哥今天的分享不是把书上的东西粘贴上来说,我更多的是从我们实际工作实操的角度来分享一下这个问题。

会计要做账,要出报表,这个我们每个人都再熟悉不过了,利润表上有个利润总额的项目,这是我们会计按月计算出来的公司的利润情况,我们把它叫做会计利润。

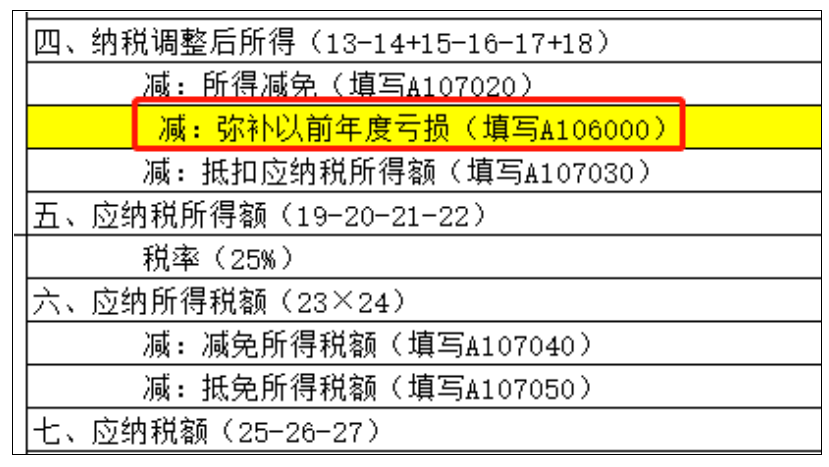

报表出来后我们要报税,企业所得税,是以企业所得为征税对象征收的税种,那企业的所得怎么算呢?

很多人会说,利润表上的利润总额不就是企业的所得嘛,是不是呢?当然不是,企业所得税的所得我们叫应纳税所得额,它和报表的利润总额还是有差异的,怎么来的呢?它是在我们会计利润的基础上按照税法的规定调整而来的。

举个简单的例子,利润总额100万,利润总额里面包括了一项罚款支出1万块,但是罚款支出所得税不认可,那么应纳税所得额就应该加上这1万,应纳税所得额=100+1=101万。这就是最简单的一个调整,调整还很多,

这个是所得税法的关键,也是我们进行所得税汇算的关键,就是搞懂各种规定,做好调整申报。

有了应纳税所得额,如果前期有亏损(注意这里的亏损也是应纳税所得额为负的概念),那么弥补亏损后的应纳税所得额再乘以税率就是应交所得税。

关键的来了,如果你是

小企业会计准则

,那么这样算出企业所得税,账务处理就非常简单了。

借:所得税费用

贷:应交税费-应交所得税

即可。

看到没有,如果企业有亏损弥补,那么其实在算企业所得税过程中就体现了,最后应交所得税的结果就是我们计入所得税费用的数。

那么如果当期企业发生亏损呢?

这里的

亏损当然是指的按税法口径算出来的应纳税所得额是负数。

那么这种情况,自然是不需要计提所得税费用。

以上就是小企业会计准则下企业亏损和有弥补亏损的账务处理,其实很简单,也就是你算出来当期交多少所得税,就计都是所得税费用,所谓的弥补亏损在你算所得税时候就已经算进去了,不用单独有什么科目体现。

那么

会计准则

呢?

会计准则相对要复杂一些,复杂就复杂在递延所得税上,就像我们前面说的,所得税是在会计利润基础上调整后算的。

这个调整中有些永久的(比如前面我们说的罚款支出),永久的调整了后面也不会再调整回来了,对所得税的影响是永久的。但是有些调整是暂时的,也就是今年调减了,后面又会调减,总体是不影响所得税的,但是但看某一年会影响所得税。

常见的就是减值的调整,折旧的税会差异的调整。

举个例子,利润总额100万,利润总额里面包括了有个一次性扣除的固定资产,比如本身当年会计上只折旧了5万,实际上税法可以一次性扣除50万,这差额的45万可以纳税调减。

应纳税所得额=100-45=55万。

应纳税额=55*25%=13.75万

如果是小企业会计准则。

直接肯定就是

借:所得税费用 13.75万

贷:应交税费-应交企业所得税 13.75万

完事。

但是企业会计准则呢,还需要做一步处理。

其实调减的45万本身就是一个暂时性的差异,企业后面年份,这45万还会调增回去,而因为本年调减而少交的企业所得税

,当期减少的所得税费用这部分其实从本质上是符合准则负债的定义的,就是会导致未来经济利益流出。

所以在会计准则下,我们会把这部分从所得税费用调整出来,放到负债去(递延所得税负债)

借:所得税费用 45*25%=11.25

贷:递延所得税负债 45*25%=11.25

调整后所得税费用又变成了13.75+11.25=25万,和我们的利润总额又匹配上了,又更符合权责发生制原则,而不是以当期实际支付的所得税记账(直接记账13.75万)。

那么如果企业当期是亏损状态呢?

比如亏损了100万(应纳税所得额是-100万),这种情况当期应交所得税肯定是0,如果是小企业会计准则,自然是不用计提所得税费用。

但是企业会计准则,对于当期亏损的100万,以后年度是可以弥补的。

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的 账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能够减少 未来期间的应纳税所得额,进而减少未来期间的应交所得税,会计处理上视同可抵扣暂 时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。

所以我们还需要做

借:递延所得税资产 100*25%

贷:所得税费用 25

所以当年所得税费用是-25万。

第二年,假如盈利100万(应纳税所得额100万),那么先弥补亏损100万,弥补后应纳税所得额是0,应交所得税是0。

如果是小企业会计准则,那么自然是不需要计提所得税费用。

但是企业会计准则,亏损被弥补了,前面计提的递延所得税资产也就需要转回。

借:所得税费用 25

贷:递延所得税资产 25

所以,当年所得税费用是25万。

从上述案例也可以看出,弥补亏损这个操作在会计准则下是涉及到递延所得税的处理的,但是在小企业会计准则下就不涉及。

这就是差别。

素材来源:二哥税税念

1654 人看过

0

收藏

回复

分享

链接复制成功

用户5080

发布 8434篇文章

关注

热门文章

临近年末,这些关于“结转”的知识点你都了解吗?

因逾期付款被判支付利息,以法院判决书和收据能否作为税前扣除凭证?

房租的会计分录不简单

4

【涨知识】这些常见增值税税目的不同点,你了解吗?

5

技术研发审计:所需资料、审计思路与发现

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因:

map