申税小微,我们公司为融通资金签订了几份借款合同,需要缴纳印花税吗?

图片

您好,借款合同印花税,需要区分不同类型合同的计税依据,财务朋友们是否都清楚呢?

下面,跟随申税小微通过五个问答一起来了解吧!

Q1

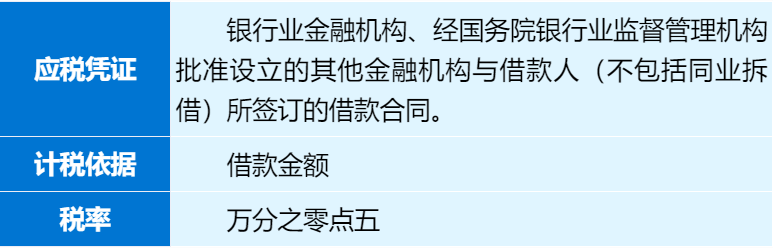

借款合同印花税的基本规定

Q2

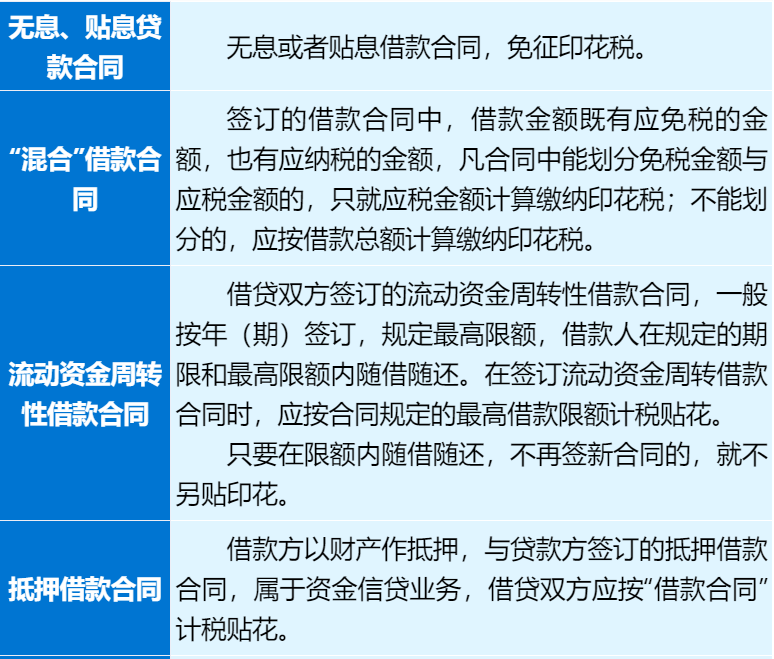

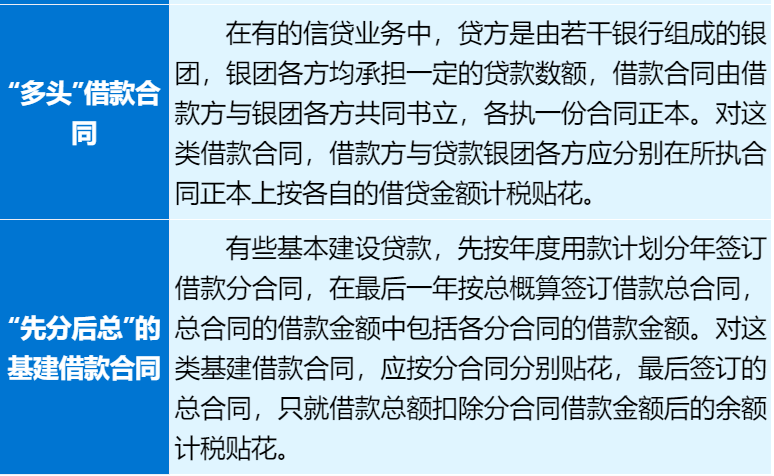

不同种类的借款合同应如何贴花?

Q3

印花税的计税依据包含增值税税额吗?

应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。因此,合同中注明增值税税额的,按不含增值税的合同金额确定计税依据,未注明增值税税额的,应以合同列明的含税金额为印花税计税依据。

Q4

对小微企业和增值税小规模纳税人,借款合同印花税有什么政策优惠吗?

优惠一

《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)规定,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

享受条件

所称小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业。

优惠二

“六税两费”减免。《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定,自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

Q5

与银行签订的电子借款合同是否需要缴纳印花税?

纳税人以电子形式签订的借款合同也需要依法缴纳印花税。

政策依据

《中华人民共和国印花税法》

《国家税务局关于对借款合同贴花问题的具体规定》(国税地〔1998〕30号)

《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

素材来源:上海税务

- 754 人看过