剩余内容,

展开全文

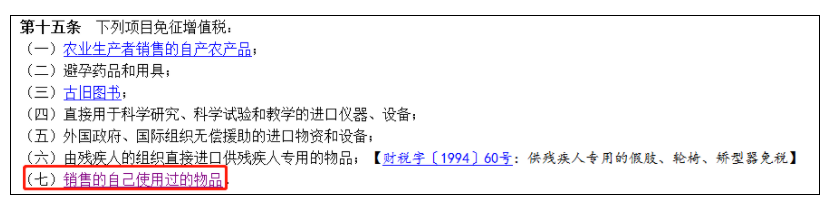

增值税暂行条例规定,销售的自己使用过的物品,免税!

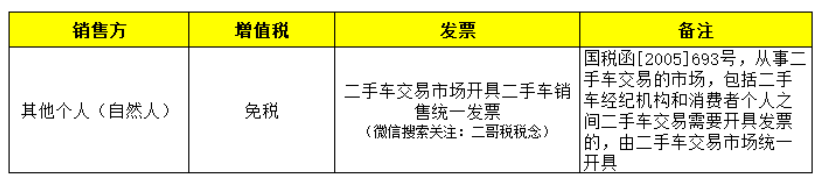

所以,自然人销售自己使用过的汽车是免征增值税的。免税,购买方无法取得可以抵扣的抵扣凭证,无法抵扣进项税。

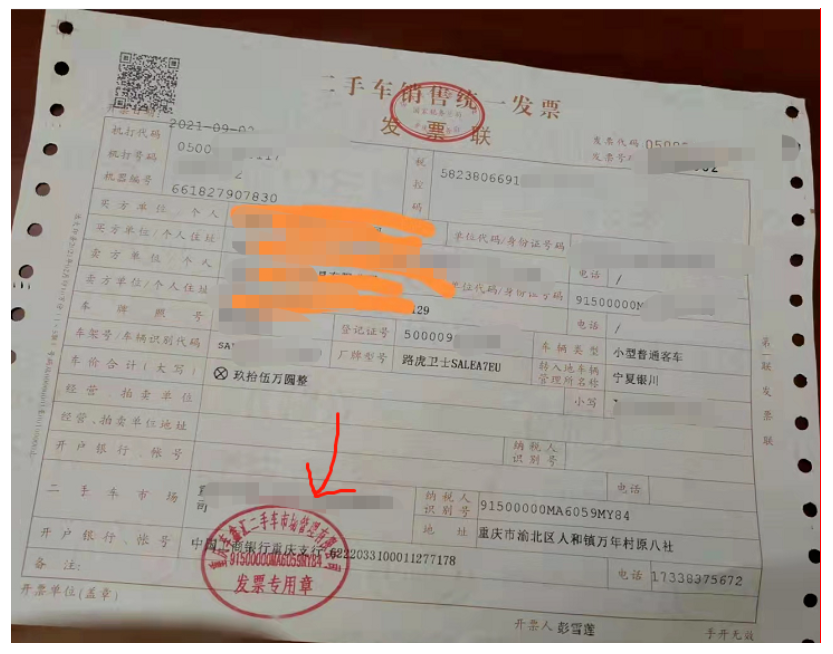

购买方凭借二手车销售统一发票及相关合同、支付凭证入账即可。

2、从二手车经销企业、经纪机构和拍卖企业购进二手车

经批准允许从事二手车经销业务的纳税人按照《机动车登记规定》的有关规定,收购二手车时将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于《中华人民共和国增值税暂行条例》规定的销售货物的行为,应按照现行规定征收增值税。

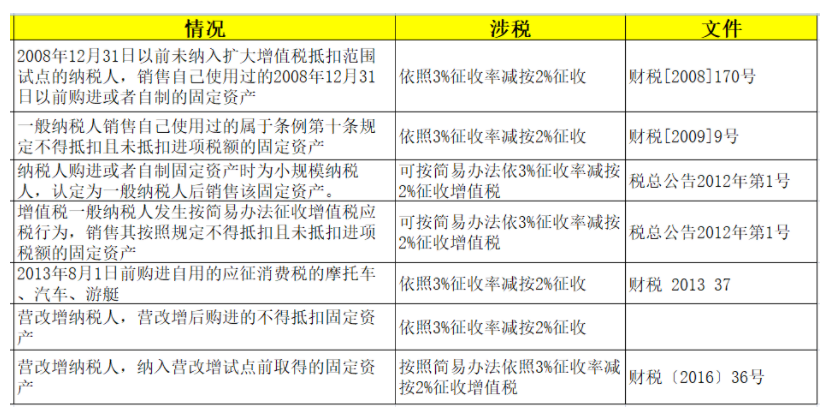

根据《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)第二条第二项规定,纳税人销售旧货,按照简易办法依照3%减按2%。所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

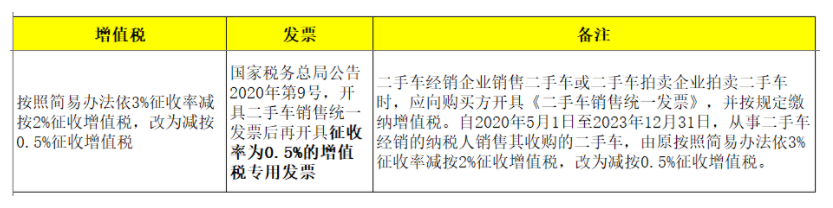

又根据《财政部 税务总局关于二手车经销有关增值税政策的公告》(财政部 税务总局公告2020年第17号,以下简称17号公告)规定,自2020年5月1日至2023年12月31日(已经延续到2027年),从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

所以,如果你从这些单位购买的二手车,可以索取0.5%的增值税专用发票,用于抵扣进项税。

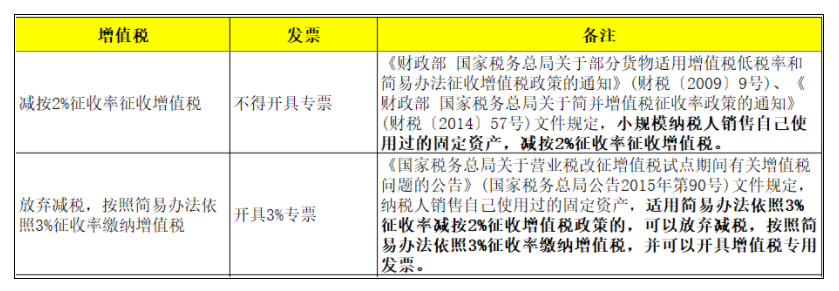

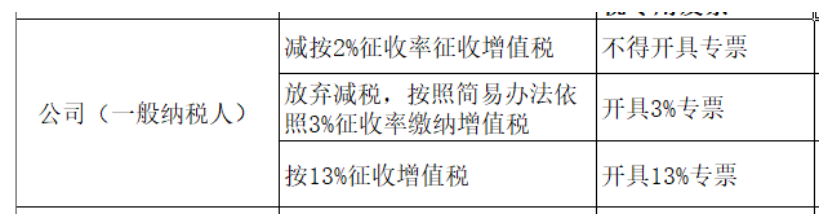

小规模纳税人销售自己使用过的固定资产,可以适用3%减按2%政策,但是这种情况不能开具专票,购买方无法抵扣。

所以从小规模纳税人手中购进二手车,可能取得1%或者3%的专票。

对于一般纳税人销售自己使用过的固定资产,无非就是享受3%减按2%的优惠,不能开具专票。

或者说无法享受简易计税,直接按13%计税,那就是开具13%的专票。

所以,你搞懂了吗?

素材来源:二哥税税念

分享

链接复制成功

链接复制成功