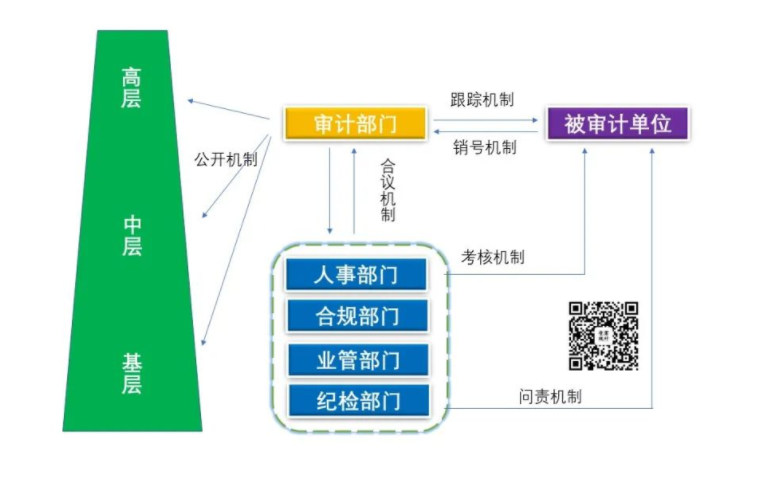

(一)审计发现问题整改跟踪机制

1.制定审计发现问题整改的跟踪管理办法。从审计部门下发整改通知书,要求被审计单位在规定时间内进行整改,再到日常动态监督,再到后续审计,形成整改的跟踪机制。

2.日常整改监督。在规定时间结束后,指定专门的审计人员进行督导,对照审计发现问题清单和被审计单位上报的整改材料进行核实,对整改不到位的问题,发送整改函,了解未整改到位的原因。对督导后仍整改不到位或不符合整改要求的,与被审计单位的主要负责人进行沟通。

3.专项研究。对整改难度大的系统性问题,审计部门还可以进行专项调研,必要时,将专项调研报告报送主管领导。

4.开展后续审计。在下一审计年度,对被审计单位的整改情况进行后续审计。

(二)审计发现问题整改销号机制

由于部分审计发现问题的整改时间跨度长、涉及部门多、整改事项繁杂等因素的影响,问题的整改是一个动态的、持续性的过程。因此,建立审计发现问题整改的销号机制就非常必要。审计部门应建立审计发现问题的整改台账,根据整改跟踪的结果,对已整改的问题进行销号,对长期未销号的问题,继续下发审计整改通知书,或者作为一项审计结果写入审计报告。

1.建立健全审计发现问题整改台账。审计发现问题整改台账根据审计监督的需要可以设立多个统计维度,如责任部门、整改措施、整改成果、整改期限等。

2.根据日常监督和后续审计结果进行销号管理。销号管理可以在整改跟踪机制中进行实施。

3.对长期未整改问题提出审计建议。对长期未整改问题进行分类和分析,挖掘未整改问题的主客观原因和内外部原因,结合后续的审计结果,提出审计专业意见。

(三)审计发现问题整改合议机制

需要多个部门参与的合议的情况主要有:一是对需要多个部门协作才能有助于被审计单位问题整改的;二是部分发现问题特别重大,需要多个部门共同采取有效措施以控制系统性风险;三是部分问题涉及制度设计的,而且需要多个部门来参与完善的;四是问题是否整改到位需要专业部门来加以认定的,等等。审计部门可以定期或不定期牵头召开合议会议,这有助于增加外部对审计的了解和信任。在合议过程中,审计部门也可以了解多方面的讯息,以增强今后审计判断的全面性和合理性。

(四)审计发现问题整改考核机制

考核往往是管理者最重视的。只要一说把审计发现问题的整改评价纳入到被审计单位的年度考核中,尤其是考核结果与绩效挂钩,被审计单位就会更加重视。考核会涉及利益,利益是行为的主要推动力。审计发现问题整改效果良好,也说明被审计单位的领导者和管理者更加重视,措施更加得力。对问题整改效果的考核一般采取扣分的形式,而不是加分的形式,因为如果加分,那么被审计单位就可能会故意犯一些容易整改的问题。

(五)审计发现问题整改问责机制

不管审计部门有没有被赋予问责的权力,对审计发现重大问题的相关责任人要进行问责。审计部门至少有责成被审计单位对问题责任人进行问责的权力,也有将问题移交到权力部门,如纪检、监察部门,进行问责的权力。对于违反法律的行为,需要追究法律责任的,也应该移交司法机关进行处理。很少有管理者不害怕问责的,因为问责不仅仅意味着诫勉谈话、通报批评、降级、撤职等,还意味着职业生涯受到了严重影响。

(六)审计发现问题整改公开机制。审计发现问题整改的结果应该通过组织的平台,如会议、内部网站、OA公示等,进行公布。公开机制有利于审计监督和群众监督的有机结合,也有利于对违规苗头起到警示作用,树立审计的权威。因为审计报告很多时候因为涉及一些敏感数据,不能对外公开,所以一些问题就不能引起更多人的重视。

二、建立六大机制的路径

六大机制涉及多个部门,具体路径见下图:

六大机制,听起来高大上,其实更重要的是各部门间的协同贯通,共同促进审计发现问题整改长效机制的完善。当然,我们并不是想什么事情都上升到机制层面,之所以说成 六大机制,我们更想强调整改工作的主动性、能动性和互动性、可循环性。还有,之所以说机制,我们更想把审计发现问题的整改作为审计生态中的主要组成部分。

素材来源:审计实践

- 919 人看过