一、相关政策

-

企业会计准则第30号——财务报表列报(财会〔2014〕7号)

-

财政部关于印发修订《企业会计准则第33号——合并财务报表》的通知(财会〔2014〕10号 )

-

《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36 号)

-

《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)

-

《关于修订印发合并财务报表格式(2019版)的通知》(财会〔2019〕16号)

-

财会〔2021〕32号(严格执行企业会计准则 切实做好企业2021年年报工作的通知)

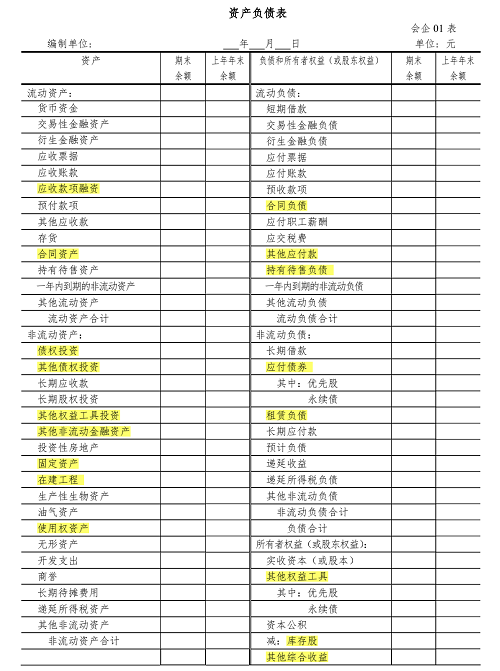

二、资产负债表的编制

有关项目说明:

以下黄色块为新增项目,绿色块为名称发生改变的项目,粉色块为填报内容发生重大变化的项目

1.“交易性金融资产”项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目的期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”项目反映。

注:“其他非流动金融资产”项目,反映自资产负债表日起超过一年到期、且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值。

2.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额分析填列。

3.“存货”项目,除原填报内容外,还包括初始确认时摊销期限不超过一年或一个正常营业周期的合同履约成本,根据“合同履约成本”科目的明细科目分析填列,已计提减值准备的,还应减去“合同履约成本减值准备”科目中相关的期末余额。

“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额分析填列。

注:反映仅随着时间的流逝即可收款的权利

4.“应收款项融资”项目,反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等。

5.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。其中的“应收利息”仅反映相关金融工具已到期可收取但于资产负债表日尚未收到的利息。基于实际利率法计提的金融工具的利息应包含在相应金融工具的账面余额中。

6.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

7.“债权投资”项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”项目反映。企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”项目反映。

注:以前被称为“长期债权投资”或“债券投资”。

8.“其他债权投资”项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。该项目应根据“其他债权投资”科目的相关明细科目的期末余额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”项目反映。企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”项目反映。

注:以前可能被称为“交易性金融资产”或“可供出售金融资产”

9.“其他权益工具投资”项目,反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。

注:以前被称为“可供出售金融资产”

10.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

11.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。该项目应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。

12.“使用权资产”项目,反映资产负债表日承租人企业持有的使用权资产的期末账面价值。该项目应根据“使用权资产”科目的期末余额,减去“使用权资产累计折旧”和“使用权资产减值准备”科目的期末余额后的金额填列。

13.“一年内到期的非流动资产”项目,通常反映预计自资产负债表日起一年内变现的非流动资产。对于按照相关会计准则采用折旧(或摊销、折耗)方法进行后续计量的固定资产、使用权资产、无形资产和长期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,或预计在一年内(含一年)进行折旧(或摊销、折耗)的部分,不得归类为流动资产,仍在各该非流动资产项目中填列,不转入“一年内到期的非流动资产”项目。

14.“交易性金融负债”项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。该项目应根据“交易性金融负债”科目的相关明细科目的期末余额填列。

15.“应付票据”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。该项目应根据“应付票据”科目的期末余额填列。

16.“应付账款”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等经营活动应支付的款项。

该项目应根据“应付账款”和“预付账款”科目所属的相关明细科目的期末贷方余额合计数填列。

17.“其他应付款”项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。其中的“应付利息”仅反映相关金融工具已到期应支付但于资产负债表日尚未支付的利息。基于实际利率法计提的金融工具的利息应包含在相应金融工具的账面余额中。

18.“持有待售负债”项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。该项目应根据“持有待售负债”科目的期末余额填列。

19.“租赁负债”项目,反映资产负债表日承租人企业尚未支付的租赁付款额的期末账面价值。该项目应根据“租赁负债”科目的期末余额填列。自资产负债表日起一年内到期应予以清偿的租赁负债的期末账面价值,在“一年内到期的非流动负债”项目反映。

20.“长期应付款”项目,反映资产负债表日企业除长期借款和应付债券以外的其他各种长期应付款项的期末账面价值。该项目应根据“长期应付款”科目的期末余额,减去相关的“未确认融资费用”科目的期末余额后的金额,以及“专项应付款”科目的期末余额填列。

21.“递延收益”项目中摊销期限只剩一年或不足一年的,或预计在一年内(含一年)进行摊销的部分,不得归类为流动负债,仍在该项目中填列,不转入“一年内到期的非流动负债”项目。

22.“合同资产”和“合同负债”项目。企业应按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)的相关规定根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。“合同资产”项目、“合同负债”项目,应分别根据“合同资产”科目、“合同负债”科目的相关明细科目的期末余额分析填列,同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期末余额后的金额填列;其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。由于同一合同下的合同资产和合同负债应当以净额列示,企业也可以设置“合同结算”科目(或其他类似科目),以核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。资产负债表日,“合同结算”科目的期末余额在借方的,根据其流动性在“合同资产”或“其他非流动资产”项目中填列;期末余额在贷方的,根据其流动性在“合同负债”或“其他非流动负债”项目中填列。

注:企业因转让商品收到的预收款适用新《收入》准则计入“合同负债”科目,不再使用“预收账款”科目核算。

23.按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)的相关规定确认为资产的合同取得成本,应当根据“合同取得成本”科目的明细科目初始确认时摊销期限是否超过一年或一个正常营业周期,在“其他流动资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同取得成本减值准备”科目中相关的期末余额后的金额填列。

24.按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)的相关规定确认为资产的合同履约成本,应当根据“合同履约成本”科目的明细科目初始确认时摊销期限是否超过一年或一个正常营业周期,在“存货”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同履约成本减值准备”科目中相关的期末余额后的金额填列。

25.按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)的相关规定确认为资产的应收退货成本,应当根据“应收退货成本”科目是否在一年或一个正常营业周期内出售,在“其他流动资产”或“其他非流动资产”项目中填列。

26.按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)的相关规定确认为预计负债的应付退货款,应当根据“预计负债”科目下的“应付退货款”明细科目是否在一年或一个正常营业周期内清偿,在“其他流动负债”或“预计负债”项目中填列。

27.企业按照《企业会计准则第 22 号——金融工具确认和计量》(财会〔2017〕7 号)的相关规定对贷款承诺、财务担保合同等项目计提的损失准备,应当在“预计负债”项目中填列。

28.“其他权益工具”项目,反映资产负债表日企业发行在外的除普通股以外分类为权益工具的金融工具的期末账面价值。对于资产负债表日企业发行的金融工具,分类为金融负债的,应在“应付债券”项目填列,对于优先股和永续债,还应在“应付债券”项目下的“优先股”项目和“永续债”项目分别填列;分类为权益工具的, 应在“其他权益工具”项目填列,对于优先股和永续债,还应在“其他权益工具”项目下的“优先股”项目和“永续债”项目分别填列。

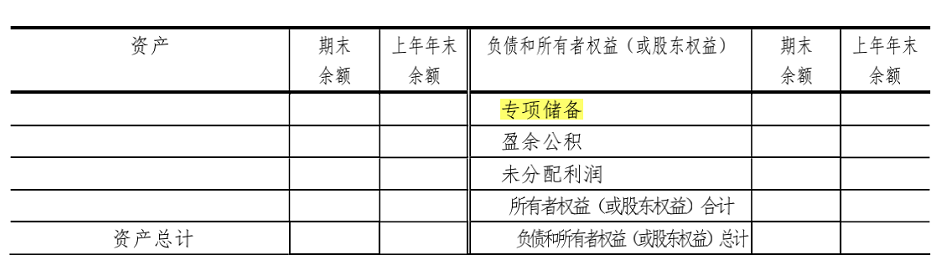

29.“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。该项目应根据“专项储备”科目的期末余额填列。

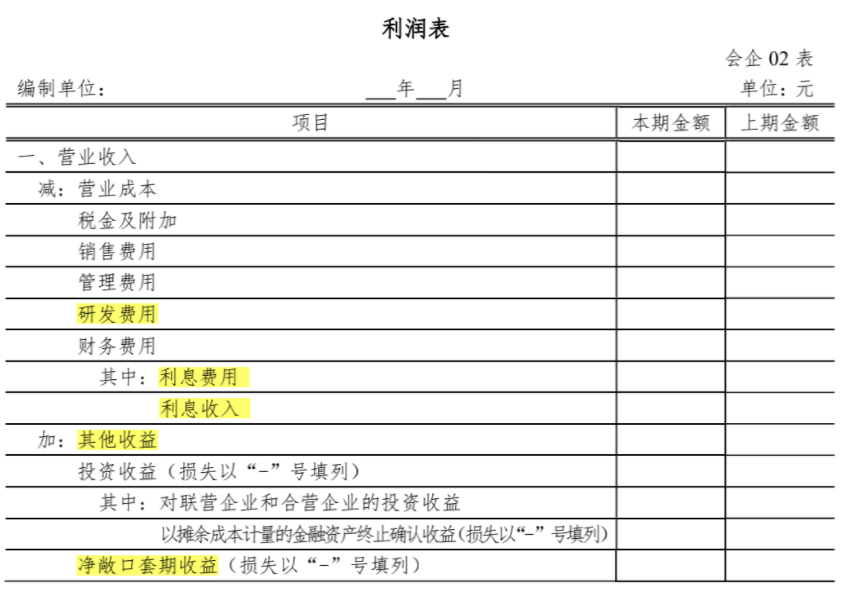

三、利润表的编制

有关项目说明:

以下黄色块为新增项目,粉色块为填报内容发生重大变化的项目

1.“研发费用”项目,反映企业进行研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产的摊销。该项目应根据“管理费用”科目下的“研究费用”明细科目的发生额,以及“管理费用”科目下的“无形资产摊销”明细科目的发生额分析填列。

2.“财务费用”项目下的“利息费用”项目,反映企业为筹集生产经营所需资金等而发生的应予费用化的利息支出。该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。该项目作为“财务费用”项目的其中项,以正数填列。

3.“财务费用”项目下的“利息收入”项目,反映企业按照相关会计准则确认的应冲减财务费用的利息收入。该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。该项目作为“财务费用”项目的其中项,以正数填列。

4.“其他收益”项目,反映计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的项目。该项目应根据“其他收益”科目的发生额分析填列。企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的收益在该项目中填列。

注:“投资收益”项目,除原填报内容外,因债务重组、非货币性资产交换等交易而终止确认金融资产、金融负债产生的利得或损失也计入该项目。根据“投资收益”科目的发生额分析填列。

5.“以摊余成本计量的金融资产终止确认收益”项目,反映企业因转让等情形导致终止确认以摊余成本计量的金融资产而产生的利得或损失。该项目应根据“投资收益”科目的相关明细科目的发生额分析填列;如为损失,以“-”号填列。

6.“净敞口套期收益”项目,反映净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额。该项目应根据“净敞口套期损益”科目的发生额分析填列;如为套期损失,以“-”号填列。

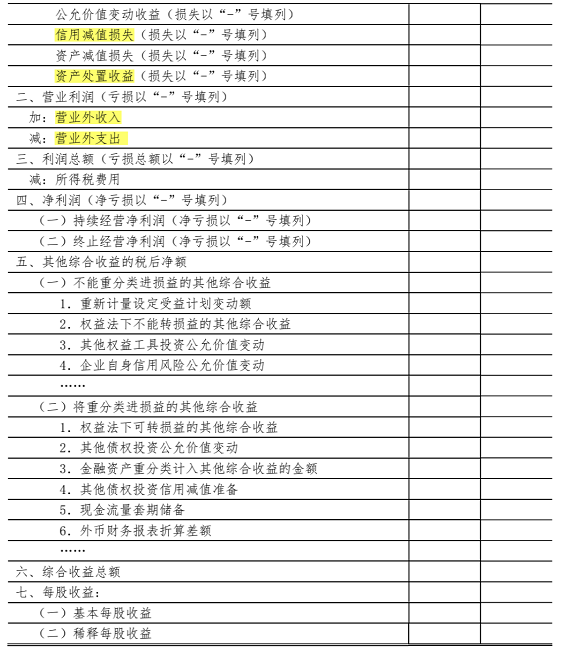

7.“信用减值损失”项目,反映企业按照《企业会计准则第 22 号——金融工具确认和计量》(财会〔2017〕7 号)的要求计提的各项金融工具信用减值准备所确认的信用损失。该项目应根据“信用减值损失”科目的发生额分析填列。

注:“资产减值损失”项目,反映企业对持有的除按照《企业会计准则第22号——金融工具确认和计量》确认和计量的金融工具以外的资产如存货、固定资产、长期股权投资、合同资产等计提资产减值准备所确认的损失。该项目应根据“资产减值损失”科目的发生额分析填列。

8.“资产处置收益”项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失和非货币性资产交换中换出非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失也包括在本项目内。该项目应根据“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

9.“营业外收入”项目,反映企业发生的除营业利润以外的收益,主要包括与企业日常活动无关的政府补助、盘盈利得、捐赠利得(企业接受股东或股东的子公司直接或间接的捐赠,经济实质属于股东对企业的资本性投入的除外)等。该项目应根据“营业外收入”科目的发生额分析填列。

注:非流动资产处置利得(应计入资产处置损益)、债务重组利得(应计入投资收益、其他收益)等不再计入该科目。债务人以日常活动产出的商品或服务清偿债务的,应当将所清偿债务账面价值与存货等相关资产账面价值之间的差额,记入“其他收益--债务重组收益”科目。债务人以单项或多项金融资产清偿债务的,债务的账面价值与偿债金融资产账面价值的差额,记入“投资收益”科目。

10.“营业外支出”项目,反映企业发生的除营业利润以外的支出,主要包括公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。“非流动资产毁损报废损失”通常包括因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失。企业在不同交易中形成的非流动资产毁损报废利得和损失不得相互抵销,应分别在“营业外收入”项目和“营业外支出”项目进行填列。

注: 非流动资产处置损失(应计入资产处置损益)、债务重组损失等(应计入投资收益、其他收益)不再计入该科目。

11.“(一)持续经营净利润”和“(二)终止经营净利润”项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第 42 号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

12.“其他权益工具投资公允价值变动”项目,反映企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资发生的公允价值变动。该项目应根据“其他综合收益”科目的相关明细科目的发生额分析填列。

13.“企业自身信用风险公允价值变动”项目,反映企业指定为以公允价值计量且其变动计入当期损益的金融负债,由企业自身信用风险变动引起的公允价值变动而计入其他综合收益的金额。该项目应根据“其他综合收益”科目的相关明细科目的发生额分析填列。

14.“其他债权投资公允价值变动”项目,反映企业分类为以公允价值计量且其变动计入其他综合收益的债权投资发生的公允价值变动。企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产,或重分类为以公允价值计量且其变动计入当期损益的金融资产时,之前计入其他综合收益的累计利得或损失从其他综合收益中转出的金额作为该项目的减项。该项目应根据“其他综合收益”科目下的相关明细科目的发生额分析填列。

15.“金融资产重分类计入其他综合收益的金额”项目,反映企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产时,计入其他综合收益的原账面价值与公允价值之间的差额。该项目应根据“其他综合收益”科目下的相关明细科目的发生额分析填列。

16.“其他债权投资信用减值准备”项目,反映企业按照《企业会计准则第 22 号——金融工具确认和计量》(财会〔2017〕7号)第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产的损失准备。该项目应根据“其他综合收益”科目下的“信用减值准备”明细科目的发生额分析填列。

17.“现金流量套期储备”项目,反映企业套期工具产生的利得或损失中属于套期有效的部分。该项目应根据“其他综合收益”科目下的“套期储备”明细科目的发生额分析填列。

本文由小颖言税整理,参考资料朱丹老师课件、李先琴老师《税收大数据与财务报表涉税实战分析》

- 941 人看过