剩余内容,

展开全文

无独有偶,之前看到一个案例事项。说是某稽查局接到一份举报信,举报该小区物业公司涉嫌偷税。经查,该物业公司近几年对未收到的物业费没有反映收入。税务稽查不仅补缴了增值税及附加税费,并且对未确认收入补缴了企业所得税。不仅补缴了税款,还给予了罚款。

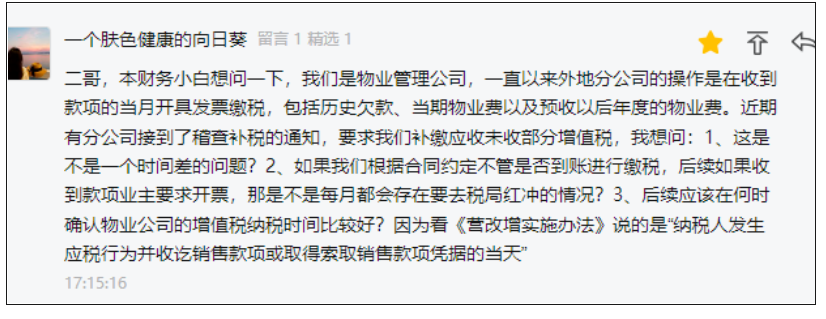

首先,在增值税上,《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第四十五条第(一)项规定,增值税纳税义务为:纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

物业公司提供物业服务,业主物业费虽没交,但如果取得了索取物业费的凭证,比如说相关相同约定的收款日期已到,那么增值税纳税义务就已发生,相应应当申报缴纳增值税。

另外,随增值税征收的附加税费随增值税的征收而征收。征收了增值税,相应要征收附加税费。当然特殊情形除外。

其次,在企业所得税上,根据《企业所得税法实施条例》(国务院令第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。以及《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第二条第(四)项第八目规定,长期为客户提供重复劳务收取的费用,在相关劳务活动发生时确认收入。也就是说,物业公司应当按照权责发生制的原则确认收入,而不论是否收到款项。

根据国家税务总局公告2011年25号公告规定:“企业逾期三年以上的应收款项在会计上已作为损失处理的,和企业逾期一年以上单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,可以作为坏账损失,但应说明情况并提供专项报告。”但资产损失税前扣除区分实际损失和法定损失,所谓实际损失是指企业在实际处置、转让上述资产过程中发生的合理损失;所谓法定损失是指企业虽未实际处置、转让上述资产,但符合损失规定条件计算确认的损失。

根据以上判断,坏帐损失是企业实际未处置,按规定条件计算确认的损失,属于法定资产损失。企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业有证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。但因为该物业公司并未将未收到的物业费挂账,相应在会计上并未作为损失处理,所以,对未收到的物业费损失税务机关不予确认 ,直接根据未收到的物业费确认企业所得税收入计算缴纳企业所得税。

因此,该物业公司现在唯一的补救措施:会计上及时调整账务,同时及时确认损失,在确认损失的当年税前扣除。如果当年形成了亏损,只能在以后年度予以弥补。

物业公司的增值税纳税义务发生时间是什么?物业公司提供物业管理服务、租赁服务、水电转售服务、维修服务等服务,不同的服务纳税义务发生时间不同,下面逐一进行分析。

物业管理服务的税目属于商务辅助服务——企业管理服务——物业管理服务,税率6%,征收率3%(减按1%)。

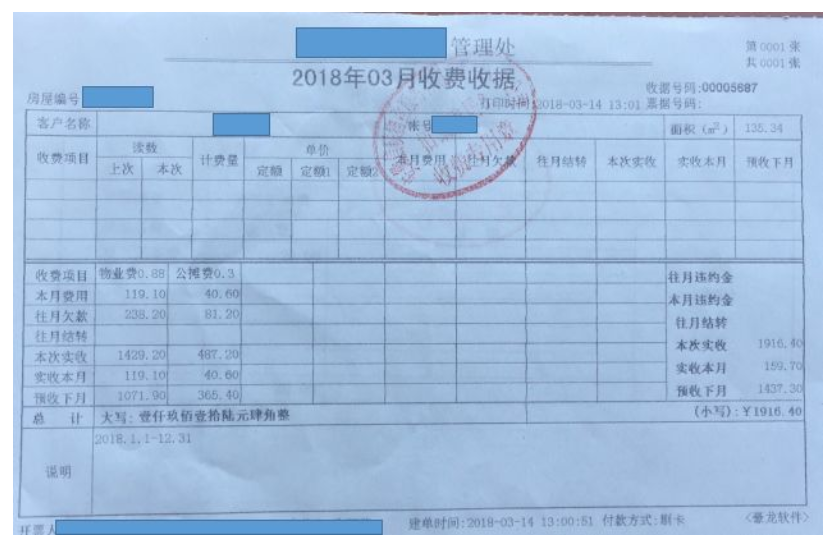

物业公司收取物业费往往是提前一次性收取,举个例子,某小区的物业管理处2018年3月14日收取2018年1月-12月的物业费,它的纳税义务发生时间是2018年3月一次性确认,还是分期确认?

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十五条(以下简称第四十五条)第一项规定:“纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。”

根据上述规定,收讫销售款项,是指提供物业服务过程中或者完成后收到款项,物业公司2018年3月14日收到销售款项,发生在物业服务过程中,符合“收讫销售款项”的条件。销售的是2018年1-12月的物业服务 ,服务期间是一年,不能简单地按申报期间去进行分摊,目前总局增值税政策中明确可以分摊的,只有其他个人一次性收取的房租收入。而且一次性收取物业费,物业公司也具备了实际的纳税能力!因此文件规定纳税义务发生时间是“发生应税行为并收讫销售款项的当天”,只能是2018年3月14日,同时在确认纳税义务发生时间时还应当注意:

1、除租赁服务外,在发生应税行为之前收到的预收款不发生增值税纳税义务,但预收的物业费先开具发票的,开具发票的当天为增值税纳税义务时间;未开具发票的,在未提供物业服务应税行为之前收到的款项不属于收讫销售款项,不能按照该时间确认纳税义务发生。如2017年12月收到2018年全年的物业费,2017年12月不能确认纳税义务发生,但收款时同时开具了发票,要确认纳税义务发生。

2、如果合同约定了2018年3月收取2018年1月-12月的物业费,但因业主拖欠一直未缴纳,仍应在书面合同确定的付款日期2018年3月确认。

3、如果未收到物业费,合同也未约定付款日期,应在物业服务完成的当天2018年12月末确认。比如某物业公司,业主拖欠物业费不交,物业公司管理不是很规范,未与业主签订物业合同,应在服务完成的当天一个服务年度结束时确认收入的实现。

物业公司提供的租赁服务主要有将小区的墙面、电梯等作为广告位出租以及提供车位、房屋租赁,该项服务税率9%,征收率5%。

一般纳税人出租2016年4月30日前取得的不动产,可以选择简易计税方法,按照5%的征收率计算缴纳增值税。

如果是预收租金的,纳税义务发生时间根据四十五条第二项规定,提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天,其他收款方式根据四十五条第一款规定确认收入。

物业公司代收水费、电费、煤(暖)气费、维修基金、房租,在收到款项时向消费者开具收据,并全额转付给水、电等实际提供方的,不作为物业公司的增值税销售额,不缴纳增值税。注意代收代付行为,不得开具增值税发票,同时,其收到的增值税发票也不得抵扣进项税额或作为费用列支,否则,将视为增值税的转售行为。

物业公司向提供方或消费者收取的手续费收入,按照经纪代理服务缴纳增值税。

根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)的规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

水、电等转售服务、收取的门禁卡工本费,按照销售货物缴纳增值税,纳税义务发生时间根据《中华人民共和国增值税暂行条例》第十九条,《中华人民共和国增值税暂行条例实施细则》第三十八条第一项规定,采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。

(一)物业公司为业主提供的装修服务,按照“建筑服务”缴纳增值税,税率为9%。依据:《财政部、国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第十五条,纳税义务发生时间根据四十五条第一款规定确认。

(二)修理修配劳务,税率为13%。纳税义务发生时间根据《中华人民共和国增值税暂行条例实施细则》第三十八条第六项规定,销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天。

素材来源:二哥税税念

分享

链接复制成功

链接复制成功