剩余内容,

展开全文

2、二手车经销企业、经纪机构和拍卖企业销售购进的二手车

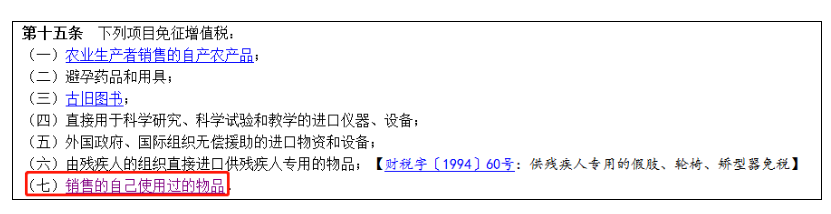

增值税暂行条例规定,销售的自己使用过的物品,免税!

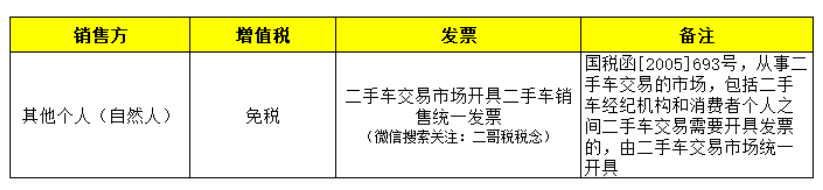

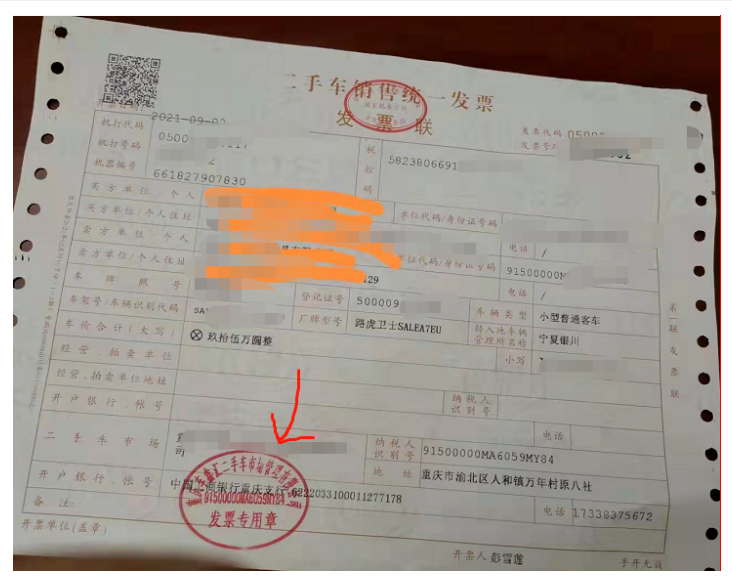

自然人销售自己使用过的二手车直接在二手车市场开二手车销售统一发票,增值税免税。(2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续。自2023年1月1日起,对自然人在一个自然年度内出售持有时间少于1年的二手车达到3辆及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票,不予办理交易登记手续,有关部门按规定处理)

2、二手车经销企业、经纪机构和拍卖企业销售购进的二手车

经批准允许从事二手车经销业务的纳税人按照《机动车登记规定》的有关规定,收购二手车时将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于《中华人民共和国增值税暂行条例》规定的销售货物的行为,应按照现行规定征收增值税。

根据《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)第二条第二项规定,纳税人销售旧货,按照简易办法依照3%减按2%。所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

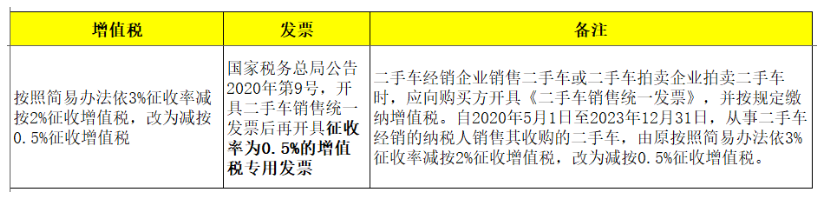

又根据《财政部 税务总局关于二手车经销有关增值税政策的公告》(财政部 税务总局公告2020年第17号,以下简称17号公告)规定,自2020年5月1日至2023年12月31日(已经延续到2027年),从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

财政部 税务总局公告2023年第63号 财政部 税务总局关于延续实施二手车经销有关增值税政策的公告将该政策延长至2027年12月31日。

二哥税税念公司是一个从事二手车经销业务的一般纳税人,2023年5月收购了一辆二手车,并将其登记到自己名下,本月末卖出取得含税销售额为150000元,开具普通发票,假定不考虑其他因素,增值税如何计算、填报?

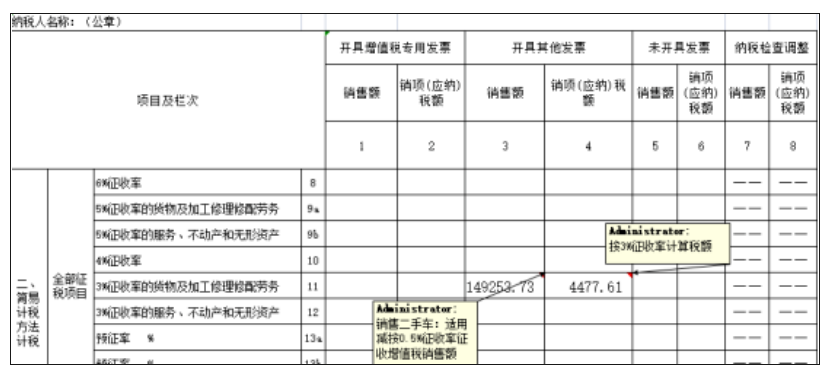

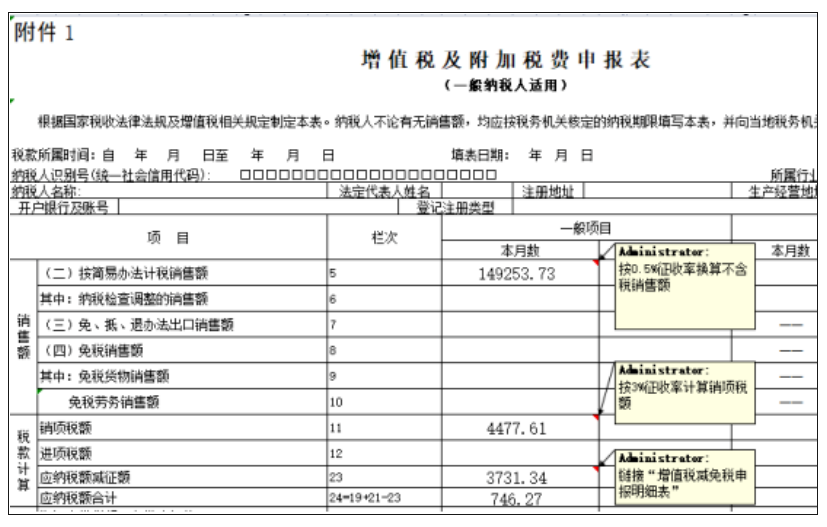

增值税销项税额=150000/(1+0.5%)*0.5%=746.27元。

按照《二手车流通管理办法》(商务部令2005年第2号公布)规定,二手车经销企业销售二手车时,应当向买方开具税务机关监制的统一发票(二手车销售统一发票,作为购买方过户凭证)。因二手车销售统一发票不是有效的增值税扣税凭证,为维护购买方纳税人的进项抵扣权益,公告明确,从事二手车经销业务的纳税人除按规定开具二手车销售统一发票外,购买方索取增值税专用发票的,纳税人应当为其开具征收率为0.5%的增值税专用发票。

需要注意的是:根据《中华人民共和国增值税暂行条例》相关规定,如果购买方为消费者个人,从事二手车经销业务的纳税人不得为其开具增值税专用发票。

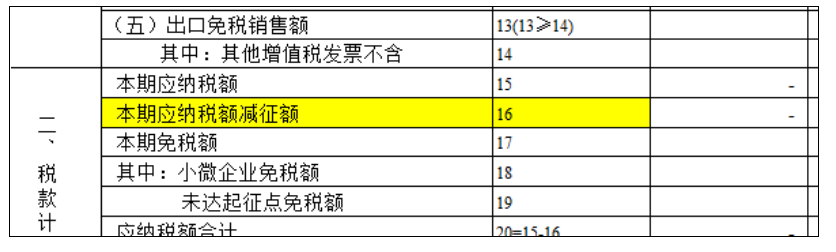

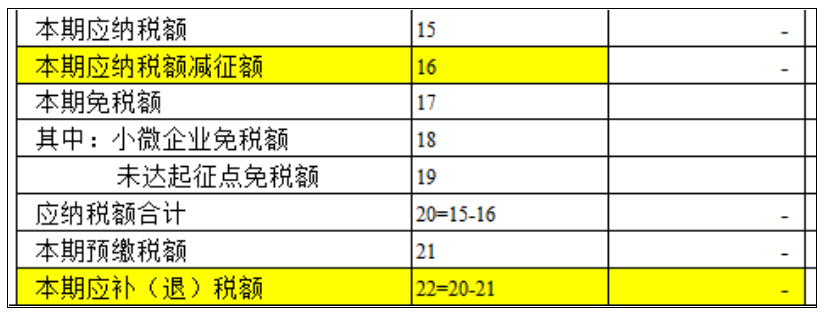

一般纳税人在办理增值税纳税申报时,减按 0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的 2.5%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

先填附表1,按不含税价和0.5%征收率填写“开具其他发票”列次:注意销售额是按0.5%价税分离后的金额,但是按3%计算销项税额,这是系统预设税率自动计算导致的,差额可以通过增值税减免明细表进行调整。

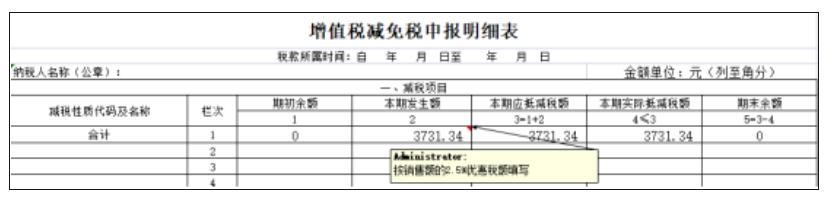

再填增值税减免税申报明细表:此表按销售额的2.5%填列优惠税额(此处我们仍然假设本期一次性抵减):

系统自动代入主表,注意主表23列是链接的增值税免税申报明细表本期实际抵减税额

以上就是二手车交易平台出售旧车计算和申报增值税的流程。假定公司属于小规模纳税人,其计算方式不变,只是申报时报表样式和栏次有些微变化。

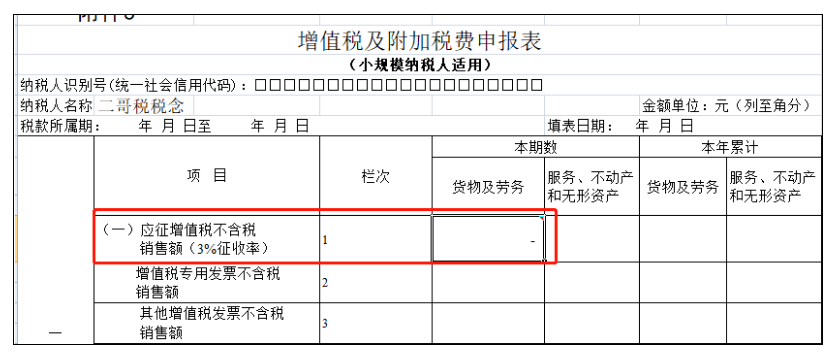

小规模纳税人在办理增值税纳税申报时,减按 0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;对应减征的增值税应纳税额,按销售额的 2.5%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

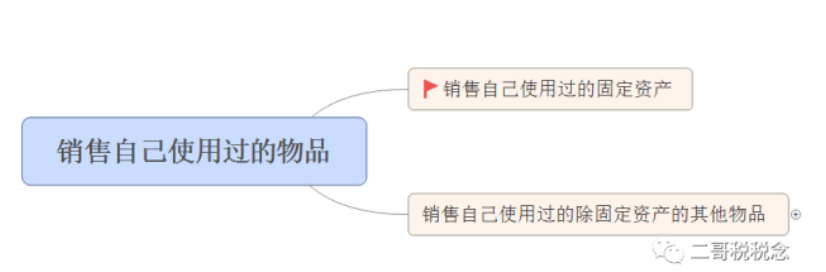

一般公司销售自己使用过的二手车就不适用销售旧货政策了。

销售旧货:财税2009年9号文规定所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。由此看出销售旧货和销售自己使用过的物品在税务处理上是两个独立开的概念。

在销售旧货中,物品的使用人和销售人是两人。即一人使用物品,另一人去销售。纳税人销售旧货,是一种纯商业行为,一般为购买使用过的物品,再对外销售,如二手车经销单位。

而如果纳税人自己直接对外销售就不属于销售旧货,而属于销售自己使用过的物品了。销售使用过的物品时,物品的使用人和销售人为同一人。当然销售自己使用过的物品就包括销售使用过的固定资产(车辆就是自己固定资产)。

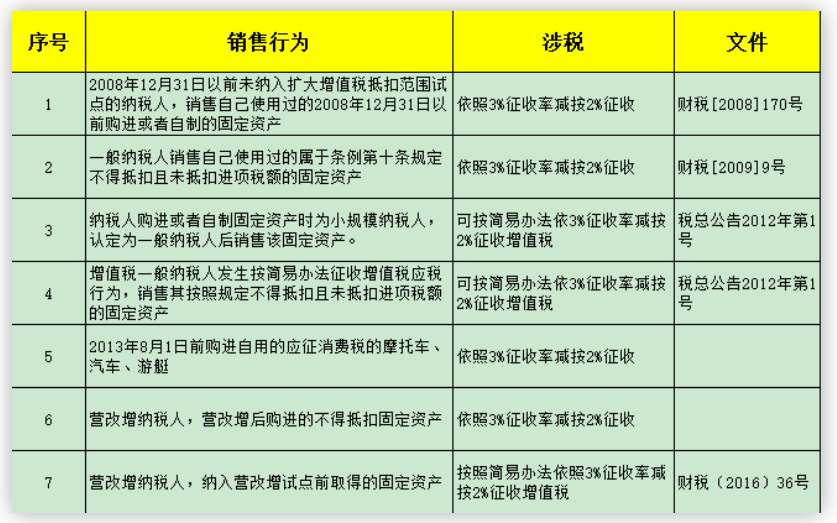

销售自己使用过的固定资产,按照3%征收率减按2%征收主要有下列表格中列出的情况,其实这7种情况,我们总结归类一下,它们共同的特定就是在取得固定资产资产时候都没有抵扣过进项税,没有抵扣原因有政策原因也有纳税人身份原因。所以此类设备在销售时,也不应按适用的税率征税。基于上述考虑,总局人性化地规定此类情况可以按简易办法征税。

那么如果按规定抵扣过进项税的固定资产实现销售时候就肯定是按照适用税率征收,这里的适用税率就是13%。

比如,二哥税税念公司销售自己使用过的小汽车,如果这小汽车不符合简易计税,那就应该按适用税率征税,也就是13%。

注:如果取得时候可以抵扣进项税但是是由于企业自身原因未抵扣,那么也按照适用税率计税,这个很好理解,不是由于政策原因导致的无法抵扣进项税,而是人为导致,当然不能简易计税。

销售自己使用过的固定资产:如果按简易办法依3%征收率减按2%征收增值税的情况都只能开具增值税普通发票不得开具专票。

但是,如果放弃免税,按简易办法3%缴纳增值税,可开具增值税专用发票。

国家税务总局2015年90号公告规定纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

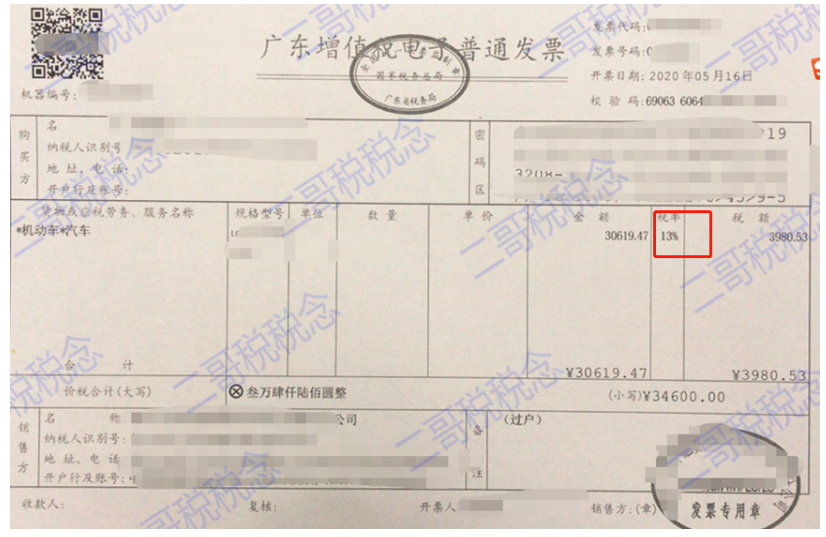

举例:二哥税税念公司处置的叉车原值10万,累计折旧9.5万,处置变卖收入0.2万。

开具一张含税价2000的增值税普通发票,税率栏为3%。

政策依据:国税函[2009]90号、财税[2014]57号

一般纳税人销售自己使用过的固定资产,凡根据《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)和财税[2009]9号文件等规定,适用按简易办法依3%征收率减按2%征收增值税政策的,应开具普通发票,不得开具增值税专用发票。

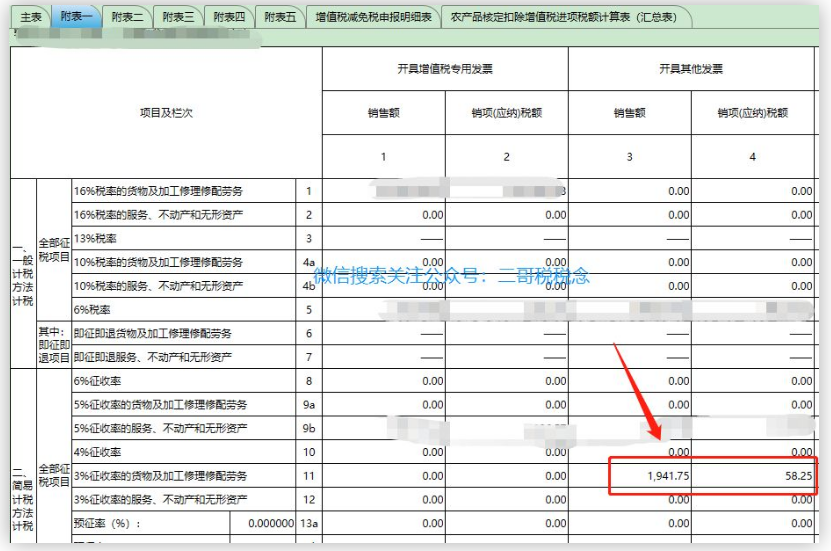

1.填写附表一,按照开具的金额和税额填写附表一,由于是增值税普通发票,填写到开具其他发票第11栏。

这里的减税性质名称选择的是财税[2014]57号,抵减税额为19.42,3%征收率减按2%征收,享受的减征额为

3.填写主表,将19.42同时填写入主表的第23行。

企业因出售、报废或毁损、对外投资、非货币性资产交换、债务重组等处置固定资产,其会计处理一般经过以下几个步骤:

38.83=2000/1.03*0.02,实际就是按3%征收率减按2%征收。

a、正常情况下,小规模纳税人销售自己使用过的固定资产是3%,但是按规定可以减按2%纳税。

《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)、《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)文件规定,小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。

这种情况下,纳税人开3%的普通发票,申报时候减按2%申报。

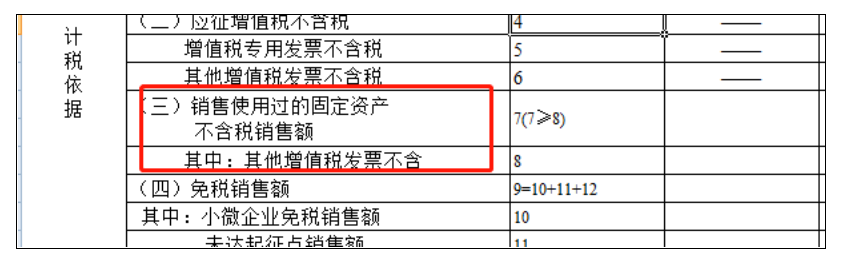

其不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第7栏“销售使用过的应税固定资产不含税销售额”,其中销售额=含税销售额/(1+3%)。

减征的1%(即含税销售额÷(1+3%)×1%),填列在《增值税纳税申报表》(适用小规模纳税人)第16行“在本期应纳税额减征额”

b、目前,小规模纳税人3%的可以减按1%征收,这种情况下,自然比2%更划算,所以小规模销售固定资产自然是选择减按1%。

这种情况下,纳税人开1%的发票(可以开专票),申报时候减按1%申报。

其不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第1栏,销售额=含税销售额/(1+1%)。

减征的2%(即含税销售额÷(1+1%)×2%),填列在《增值税纳税申报表》(适用小规模纳税人)第16行“在本期应纳税额减征额”

c、不管是减按2%,还是减按1%,在这个小规模纳税人季度销售额不超过30万的情况下,都可以享受免税的优惠政策。

比如二哥税税念公司2024年一个季度就开了一张销售固定资产的普通发票,金额10万,那么这种情况下,销售额是不超过季度30万的,可以按免税申报。

素材来源:二哥税税念

分享

链接复制成功

链接复制成功