剩余内容,

展开全文

作为一个劳务分包单位,正常情况下发农民工工资怎么核算?

就这样劳务公司直接用银行存款直接把工人工资发放了就完事了,但是大家想一下,劳务公司这个钱那里来的?那也是从总包方哪里结算的收入,结算过来的收入一部分用于了人工费用的开支。

那么假设总包方现在没钱给分包结算,分包也没钱给工人结算,这个时候就形成了一个关系。

好了,现在总承包公司对分包公司说,兄弟,你看哈,我欠了你工程款,你欠了工人工资,这样,我欠你的钱我就不给你了,我直接支付给你的工人,这样我们的账就抵了。

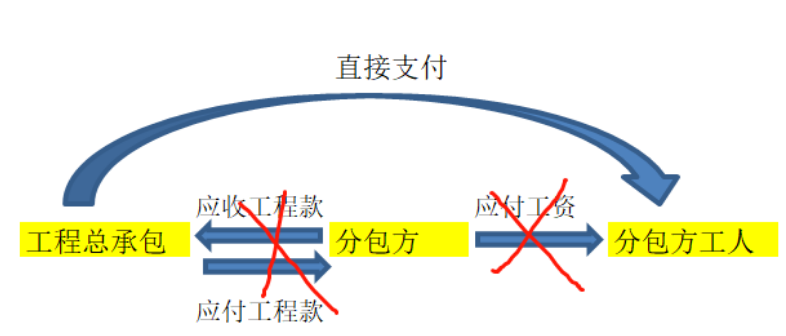

然后总包就通过银行账户直接把钱打到每个农民工工人的账户里面。

因为

【中华人民共和国国务院令 第724号】 保障农民工工资支付条例

第二十四条规定,建设单位应当向施工单位提供工程款支付担保。

第三十一条规定,工程建设领域推行分包单位农民工工资委托施工总承包单位代发制度。条例明确了建设单位人工费用拨付周期和委托总承包企业代发民工工资的制度,人工费用属于工程价款的一部分,建筑企业的总、分包单位应将其纳入工程款项的结算。

什么意思,就是明确规定分包单位农民工工资必须由总承包单位代发。

这种代发如何做账?个人所得税如何扣缴?很多人就一直没弄清楚里面的原理。

那么现在我们回过头来看看前面的案例,是不是就是代发的原理?

工人的工资不直接由分包单位支付,而是由总承包单位代发,实质上是什么?实质上这部分代发的工资就是工程款的一部分。

对于总承包单位代发分包公司农民工的工资就是支付工程款,对于分包单位来说,不由自己直接支付的农民工的工资就是自己应收的工程款抵的一部分。

分包公司按期把工人工资表做好给总承包单位,总承包单位直接支付,同时分包公司提交了工资表,总包支付后相当于分包单位已收讫销售款项。

【国税函〔1996〕602号】 国家税务总局关于个人所得税偷税案件查处中有关问题的补充通知

第三条规定,关于扣缴义务人的认定扣缴义务人的认定,按照个人所得税法的法规,向个人支付所得的单位和个人为扣缴义务人。由于支付所得的单位和个人与取得所得的人之间有多重支付的现象,有时难以确定扣缴义务人。为保证全国执行的统一,现将认定标准法规为:凡税务机关认定对所得的支付对象和支付数额有决定权的单位和个人,即为扣缴义务人。

农民工是分包公司招聘的,和分包公司是劳动关系,具体用工、派工等事项都是有分包公司负责,工程总承包单位仅仅是根据分包提供的考勤表、发放清册、委托代付协议等直接支付而已。

所以虽然,款项是总包支付,但是分包才是对支付数额有决定权的单位,所以个税由分包代扣代缴并申报。

素材来源:二哥税税念