剩余内容,展开全文

问:我们打算将自产食品发给员工作为福利,成本8万元,未开具发票,对外销售不含税价格15万元,这部分在申报增值税的时候是不是可以不算在计税收入里呢?

答:不行哦,您公司将自产货物用于集体福利,符合增值税视同销售情形。按照相关规定 ,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入是不行的!您说的未开票收入应该如何申报呢?一起来看看吧!

在日常的经济活动中,许多企业会取得未开票收入,取得未开票收入需要申报增值税吗?应该如何申报?一起来看↓

不可以!按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此未开票收入必须申报。

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,若没有开具发票也应申报纳税。

发生未开票收入,直接在增值税申报表附表(一)“未开具发票”栏进行申报即可。

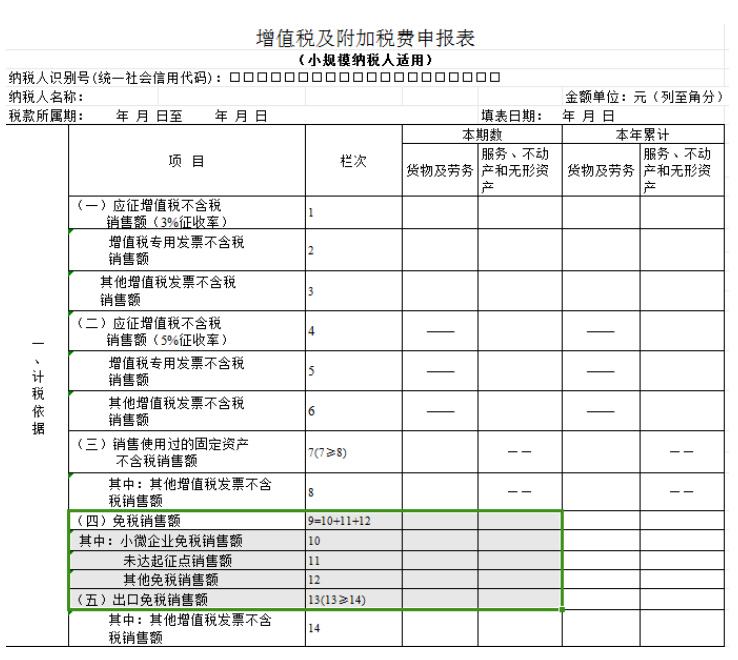

根据小规模纳税人免征增值税的政策规定:增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

所以填报时分以下两种情况:

☑情况一:季度销售额未超过30万元

直接将季度销售额填报至“小微企业免税销售额”栏次。(若是个体工商户填写在“未达起征点销售额”栏次)。

☑情况二:季度销售额超过30万元

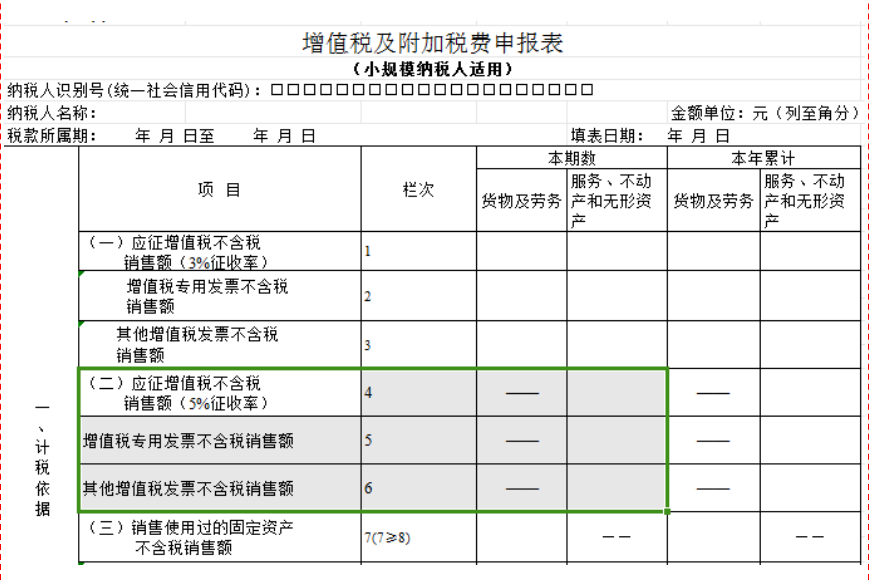

将不含税未开票收入一并填入《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%或5%征收率)”栏次。

- 473 人看过

0

收藏

回复

分享