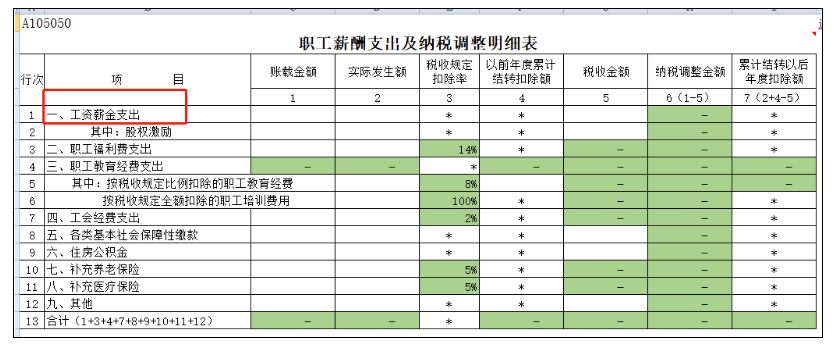

个人所得税申报表里面工资薪金有个收入额

而企业所得税申报表里面呢? 也有个工资薪金支出

这两个数据你都要向税务局报送,个人所得税里面的收入额,你公司是作为扣缴义务人,支付员工工资时候要依法代扣代缴个人所得税,这里需要按照个人所得税法的规定填写员工收入额,然后申报扣缴个人所得税。

而你支付给员工的工资也就是你的一项成本支出,需要在企业所得税税前扣除,这就是企业所得税申报表的工资薪金支出。

既然这两个数据你都要向税务局报送,那这两个数据的逻辑关系就值得关注了。

所谓牵一发而动全一身,通过表和表直接的逻辑关系,税务局也能发现企业税务申报的错误或者说猫腻,进而进一步检查发现问题。

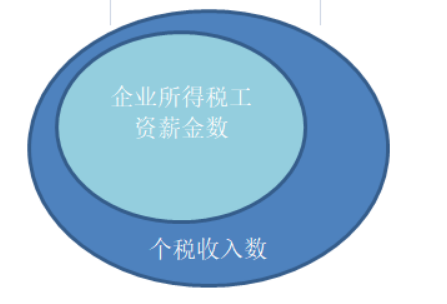

个人所得税里面的工资薪金收入是指指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

而企业所得税里面的工资薪金支出,指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

很显然,我们从口径范围来看,这两者并无明显差异,可以这样说,如果没有特殊情况,我们可以说这两者理论上可以完全一致。

某公司2023年1-12月每个月支付员工工资1万元,公司工资是当月支付当月的,依法代扣代缴个人所得税。

那么对于某公司来说,汇算清缴时候允许扣除的工资薪金支出就是12万元。

而个人所得税呢?每个月工资1万,每个月代扣代缴个人所得税收入额填写也是1万,全年累计就是12万。

两组数据相等,这就是最理想的状态,完全一致,对于大多数企业来说,没有特别的事项,这两组数据都可以达到理想状态,如果有差异,或者差异过大,总是有原因的。

最常见的原因也是最普遍的原因那就是因工资发放时间引起。

某公司是当月发放当月工资,但是大部分企业是当月工资次月发放,而个人所得税申报所属期是以工资实际发放月份为准,企业所得税是以权责发生制为依据,在这种情况下,两组数据的匹配就会存在错位。

比如,某公司执行当月工资下月发放,2023年1-12月工资分别如下

按照权责发生制,公司2023年全年工资薪金账载金额为21万,汇算清缴之前都会支付完毕,所以税收金额也是21万。

而个人所得税累计收入,因为个人所得税所属期是以实际支付工资的期间为准,所以2023年1月所属期的收入额对应的是2022年12月的账载数。以此类推。

那么2022年全年个人所得税按照所属期1-12月累计的收入额就是16万。

这个时候如果你去对比个人所得税申报收入数和企业所得税扣除数,那就是有差异的,而且这个案例中很明显,个人所得税申报数小于企业所得税扣除数据。

当然,这个差异是合理的,可以说如果每年12月企业工资波动不大的情况下,这个差异也就不会有大波动,我们具体来看看。

比如某公司2023年工资支出是下面这种情况,每年12月都是稳定的5万,其他月份为1万。

那么很显然,这个时候账载数是16万,所得税税前扣除数是16万,个人所得税申报累计收入额也是16万,虽然错位,但是因为2022年和2023年12月的工资没变,所以这种错位的影响刚好抵消。

从上面我们可以看出,如果是当月工资下月发的情况,我们在比较这两组数据的时候还先应该剔除掉12月工资差异的影响。

如果都剔除了,差异还很大,特别是个税申报小于企业所得税扣除的数,那么更需要留心了。

为什么这么说呢?

因为,虽然我们前面分析了个人所得税的工资薪金和企业所得税的工资薪金支出在概念上都差不多,但是实际上呢?

由于会计核算的原因,其实很多会并入工资薪金纳税的员工所得都没有在工资薪金科目核算,而是分散在福利费、工会经费里面。

而基本上在职工薪酬工资科目核算的工资呢却都是个人所得税的纳税范围。

所以,出现个人所得税收入数还小于企业所得税扣除数,那八成是有问题的。

比如,某公司2023年全年给每个员工发了价值1000元的各类节日礼包(中秋月饼、端午粽子、春节坚果礼包),这笔开支企业计入职工福利费了,2023年工资收入1万。

那么个人所得税申报的收入数就是11000元。

而在企业所得税申报上工资薪金是1万,福利费还有1000。企业所得税扣除数据小于个人所得税的收入数的。

反过来,如果你企业所得税列支的工资薪金大于个人所得税申报的工资薪金数,那就要想想,是不是特别的原因了,税务局特别会关心企业是不是有虚列工资进行所得税前扣除?

当然企业情况复杂,可能存在特别的也是合理的情况,如果面对稽核,如实解释也没什么问题。

但是不管怎样,这两项目出现较大差异都应该引起重视,这也是日常企业税务风险管理重点检查的地方,特别是当你报送了所得税汇算清缴申报表后,税务局就拥有了你所有的数据。

如果系统设置了这个逻辑比对,你如果超出了差异容差值,出现个税基数远小于企业所得税时候,那你就可能被询问了。

到时候说不清就麻烦了。

我们来看个案例!

随州市税务局2019年依托税收大数据比对发现,一些企业申报企业所得税和个人所得税(以下简称“两税”),对应的工资薪金金额有很大差距。于是,该局组织开展“‘两税’工资薪金差异”风险比对行动,查找“两税”差距的原因,督促企业自查整改,并利用工资薪金这一内在联系,对企业的“两税”工资薪金实行联动管理。2022年以来,通过比对“两税”工资薪金差异、“两税”联管,已查补企业所得税1100万元、调减企业亏损1396万元,查补个人所得税320万元。

有企业滥用往来账少缴所得税

税务人员调查发现,滥用往来账科目是“两税”工资薪金金额相差大的一个重要原因。往来账包括应收账款、其他应收款、预付账款、应付账款、其他应付款和预收账款共6个往来科目。由于不直接涉及损益核算,一些企业滥用往来账在工资薪金上做手脚,以达到少缴税的目的。

有的将未兑现的奖金转入往来账,提前税前扣除。“企业所得税税前扣除工资薪金为18569万元,而个人所得税工资薪金仅17756万元,‘两税’工资薪金为何相差813万元?”税务人员通过大数据发现某银行的问题后,向企业财务人员提问。财务人员解释,上级为激励管理层,新增奖励项目“合规性工资”,在业绩考核周期内先计提,待达到经营目标后再发放。这部分已计提而未实际支付的工资薪金放在其他应付款科目中,在企业所得税前进行了扣除,而个人所得税按实际支付的金额扣缴税款,导致“两税”工资薪金差异。税务人员告知,纳税人将未实际发放的工资从“应付职工薪酬”科目转移到“其他应付款”科目,进而申报企业所得税前扣除,不符合企业所得税法律法规规定,责令限期整改。在税务人员辅导下,该银行通过进一步自查,2021年汇算清缴调增应纳税所得额2620万元,补缴企业所得税655万元。

有的将股东向企业的借款长期挂往来账上,代替股息红利。某生猪养殖公司享受免征增值税和企业所得税政策,税务人员比对该公司“两税”工资薪金申报数据,发现其2021年企业所得税税前扣除工资薪金金额为2330.61万元,但2021年扣缴申报的个人收入仅为476.37万元。进一步比对发现,企业工资薪金发放明细表内无身为高管股东的工资发放记录,会计说全体股东均没有从公司领取工资。该公司股东个人股权投资新增数额巨大,长期巨额盈利却从未分红,有违常理。查看“其他应收款”科目,发现企业股东都从企业借用了大量资金但长期未归还。税务人员向该公司股东和财务人员讲解了有关税法规定和未依法履行扣缴义务要承担的法律风险。财务人员承认,股东向企业的借款就是发放给股东的股息红利,最终依法按“利息、股息、红利所得”项目补扣个人所得税77.75万元。

有的以母公司股权激励子公司高管,虚增成本费用。某上市公司的子公司2021年企业所得税税前扣除工资薪金金额为5464.16万元,其2021年扣缴申报的个人收入金额仅为3071.35万元。通过核实,发现该企业通过“工资薪金支出—股权激励”项目,在企业所得税税前列支了以母公司股权激励本单位高管的费用。税法规定,上市公司以本公司股票为标的,对其董事、监事、高级管理人员及其他员工进行的长期性激励,在行权后其差额部分可以作为工资薪金支出进行税前扣除。但母子公司是两个法人主体,上市公司只能用自己的股票去激励自己公司的高管,以母公司股权激励子公司高管费用不符合政策规定,不能在税前扣除。向纳税人解释相关政策后,税务人员辅导该企业更正申报并按规定补缴税款130余万元。

针对问题持续开展“两税”联管行动

针对这些问题,随州市税务局开展“‘两税’工资薪金差异”风险比对行动,实施“两税”联管。

编写数据脚本,推动“两税”数据自动提取。由所得税、风控部门组建指标研发团队,研究“两税”工资薪金数据提取口径、数据加工方法和风险等级分类等事项,编写脚本,通过后台自动提取企业“两税”工资薪金申报信息,自动比对分析,自动划分风险等级。由此,有效解决了税务人员分别从金税三期系统和自然人电子税务局两套系统中人工提取“两税”数据效率低的问题。

设计指标,分析数据锁定高风险企业。按照所属行业、经营规模、企业类型,对“两税”工资薪金差异大的企业开展数据分析,深入重点企业开展调研,摸清“两税”工资薪金差异产生原因。设计企业所得税与个人所得税工资薪金差异预警指标,根据不同行业调整差异阈值,将“两税”差异大于一定标准的企业列入高风险名单,重点分析。

约谈加审核,督促企业规范申报“两税”。梳理“两税”工资薪金差异大的企业,下发《税务约谈通知书》,要求企业在规定时间内提供员工名册、工资计算表等资料,由此查补企业所得税836.76万元、个人所得税238.5万元。将“两税”工资薪金差异与汇算清缴退税审核相结合,对退税金额大于一定标准的企业开展案头审核,由此审减退税款491万元,辅导企业更正申报减少退税387万元。

突出重点,分行业监管防风险。结合实际,以“两税”工资薪金差异风险管理为切入点,加强重点行业风险防控。比如,与金融行业管理相结合,针对银行高管人员绩效工资提而未发的风险开展核查,查补企业所得税725万元;与汽车行业税收管理相结合,针对虚列研发人员工资加计扣除风险开展核查,查补企业所得税150万元;与农林牧渔免税企业管理相结合,针对企业盈利但长期未分红风险开展核查,发现个人股东长期无偿占用企业资金等问题,查补个人所得税80.76万元。

有效防控“两税”差异涉税风险

“两税”联管带来以下变化:

纳税人从随意申报向主动按税法规定申报转变。自2019年开展“两税”工资薪金联动管理以来,随州市纳税人申报纳税逐步规范准确,税法遵从度不断提升。据统计,“两税”差异额超过100万元的企业从2019年的665户下降至2022年的218户。

税务人员从“依靠经验”“重复劳动”向“依靠数据”“以数治税”转变。基于“两税”工资薪金纳税申报数据及外部交换信息,通过编写数据脚本、建立数字模型、精准提取数据,随州市税务局形成“风险实时排查+提醒智能推送+责任到岗到人+结果跟踪监控”四位一体的风险应对格局,税务人员开展工资薪金税前扣除的后续管理工作量大幅降低,征管质效大幅提升。

税收征管从“单兵作战”向“合力攻坚”转变。对内,随州市税务局加强风控、稽查部门的深度融合,构建“分工协作、资源共享、齐抓共管”的联动机制,将企业所得税工资薪金扣除与个人所得税工资薪金收入差额预警指标纳入风险防控指标体系,为高质量完成所得税风险管理工作提供有力支撑。对外,该局加强与人力资源和社会保障部门沟通协调,健全部门信息共享机制,将企业工资薪金申报数据与社保费缴纳情况相关联。2022年以来,税务、人社两部门交换信息2万余条,税收共治力度不断加大。

来源:二哥税税念

- 847 人看过