剩余内容,

展开全文

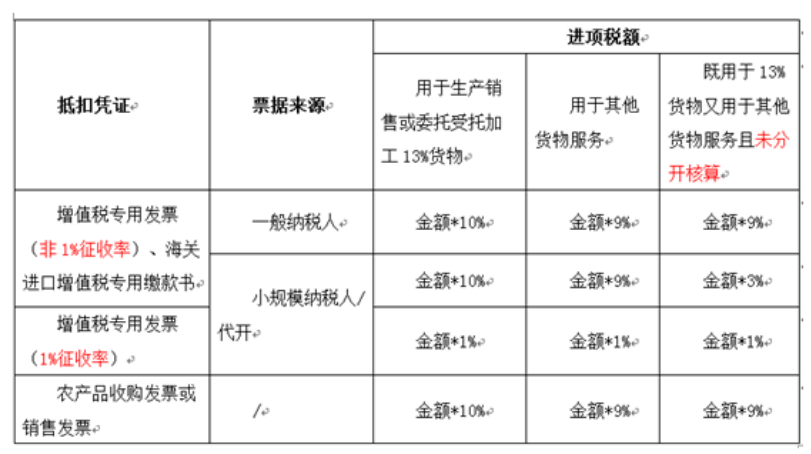

为方便大家理解记忆,

我们将农产品不同情形下

计算抵扣进项税额的具体方法,

归纳总结成一张表格,如下图所示。

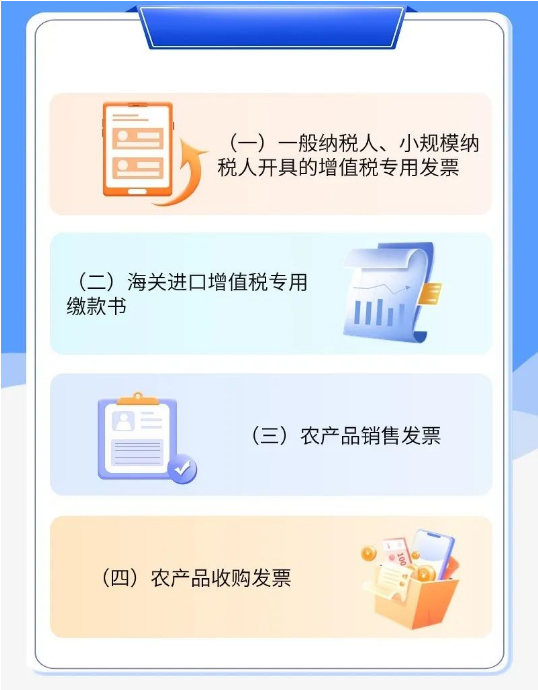

具体都有哪些知识点?六问六答带你了解!

政 策 依 据

《中华人民共和国增值税暂行条例》

《财政部税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)

《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号)

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

素材来源:上海税务

- 1349 人看过

0

收藏

回复

分享