剩余内容,

展开全文

一年一度的个人所得

税综合所得年度汇算已启动

时间为3月1日至6月30日

个税汇算办理都与谁相关?

汇算办理有啥新举措?

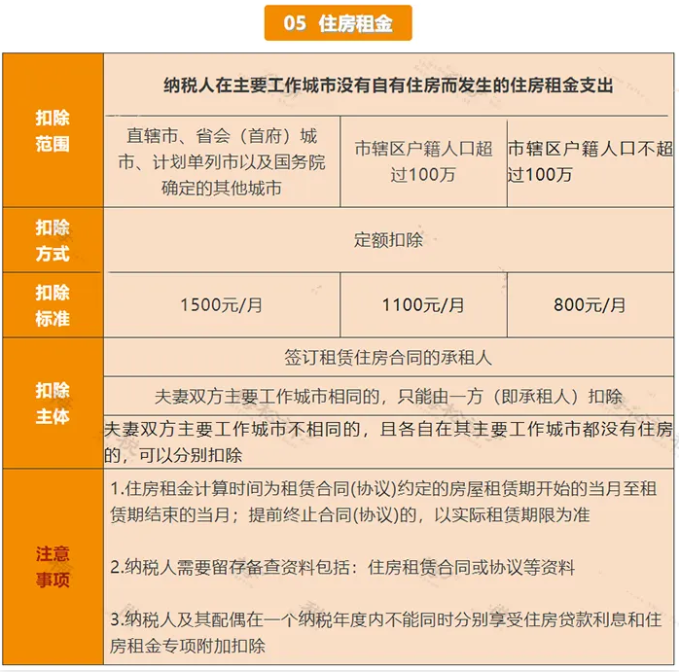

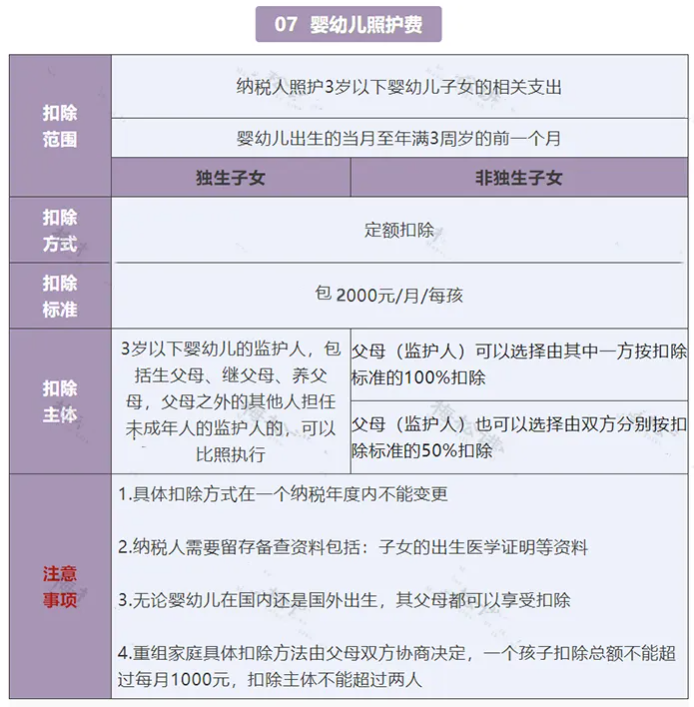

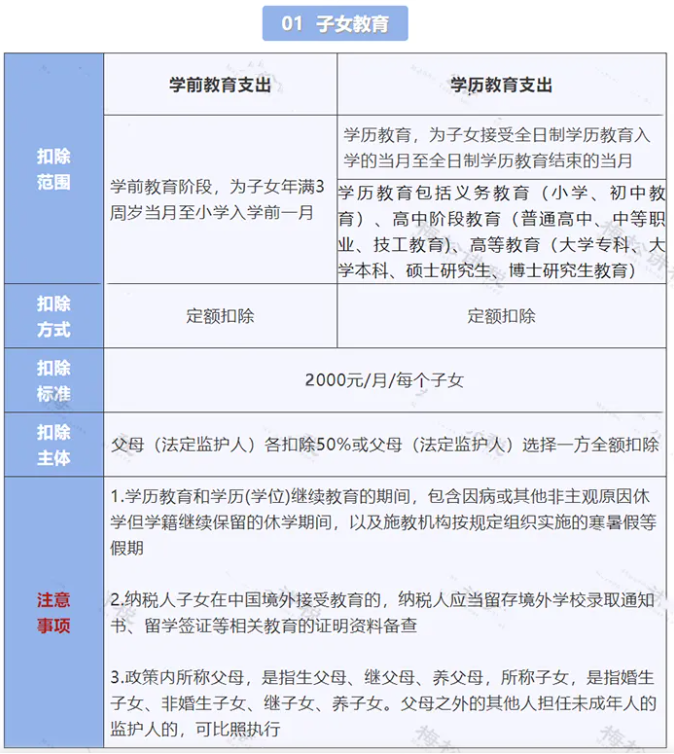

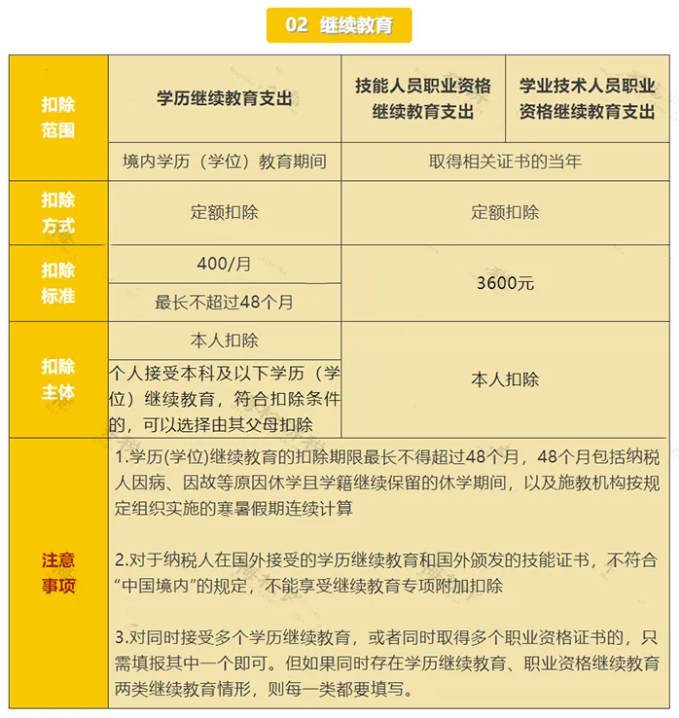

一起来看20个个税抵扣易错点

赡养老人

本文素材来源:中国会计报、财务第一教室、税务学苑、税务大讲堂、梅松讲税、税台、财务经理人、税务经理人等。

- 1619 人看过

0

收藏

回复

分享