剩余内容,展开全文

国家税务总局***税务局第二稽查局税务处理决定书

***企业管理有限公司:(统一社会信用代码:9***H)我局于2023年2月27日至2023年8月24日对你公司(注册地址:***号,实际办公地址:***室)2020年7月13日至2022年12月31日的涉税情况进行了检查,违法事实及处理决定如下:你公司在开展汽车保险服务业务期间,取得财政奖励金共27132315.87元。根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第一条“企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:(一)企业能够提供规定资金专项用途的资金拨付文件;(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(三)企业对该资金以及以该资金发生的支出单独进行核算。”之规定,经查,你公司收取的财政奖励金不符合企业所得税“不征税收入”条件,属于应税收入,你公司未申报纳税,造成少缴2020年度企业所得税3094.42元、2021年度企业所得税23307.52元、2022年度企业所得税59951.42元。文末小编分享了如果满足不征收收入条件是否选择按照不征收收入申报的个人看法。

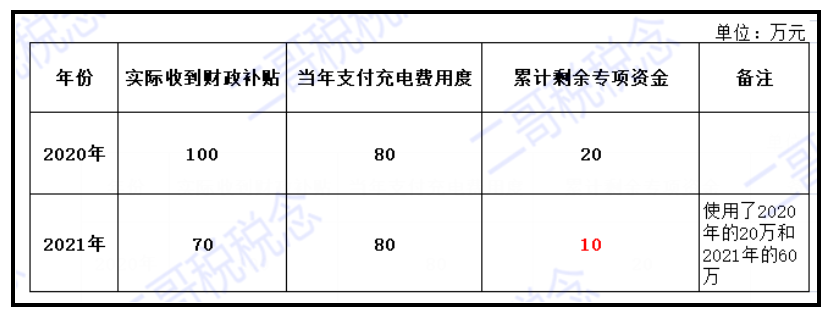

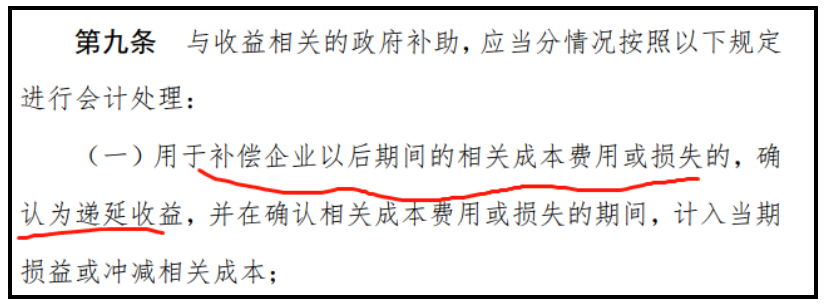

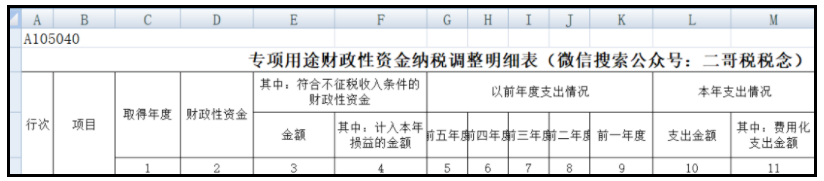

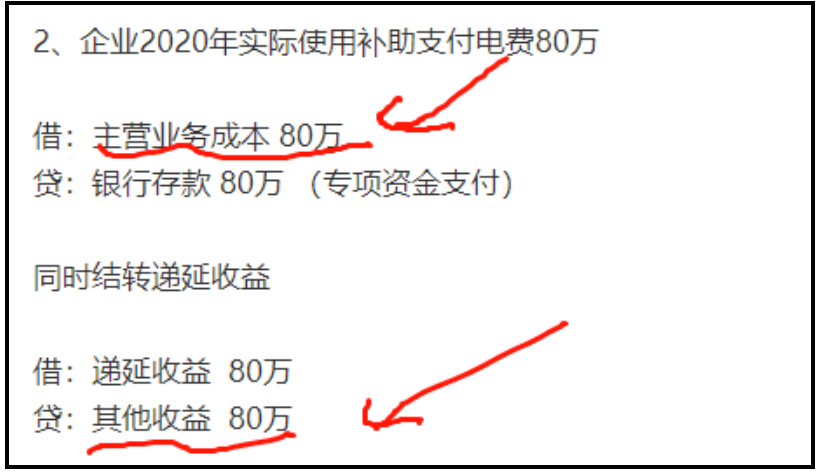

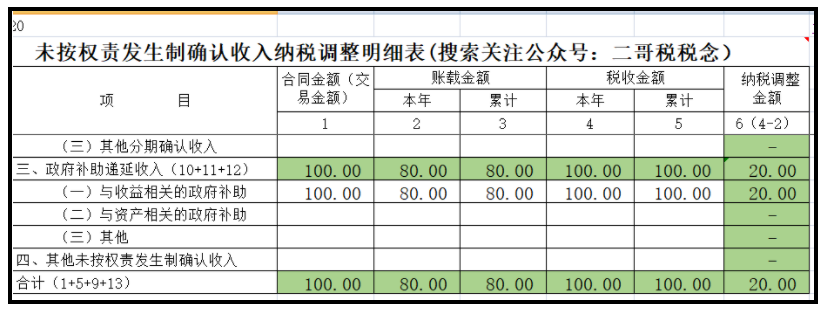

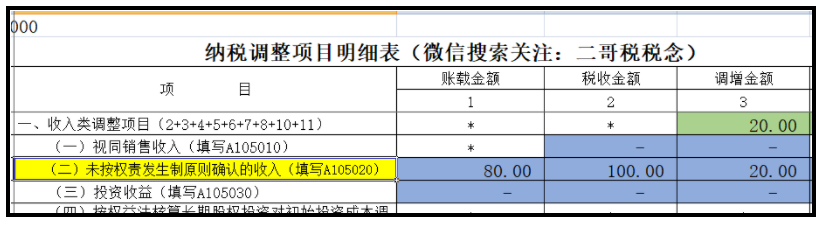

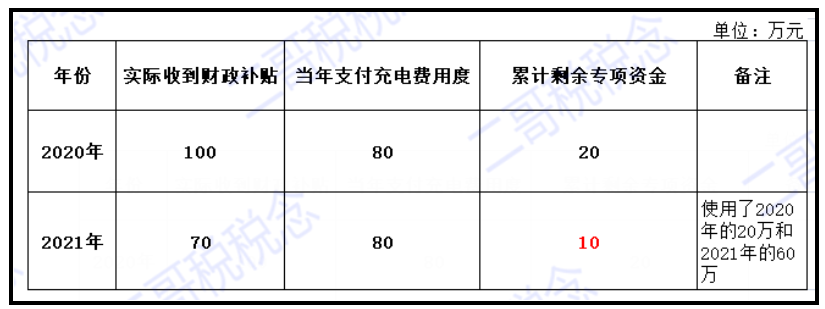

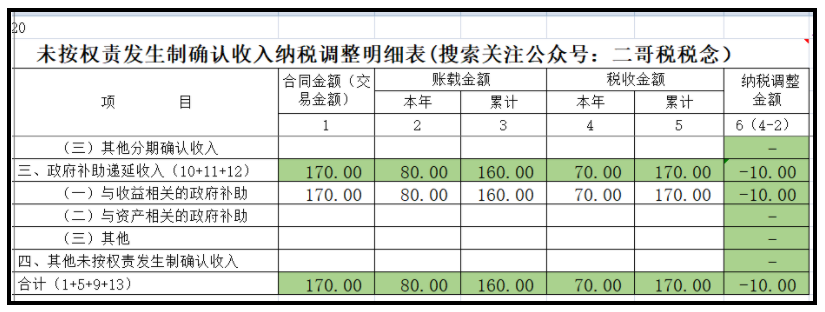

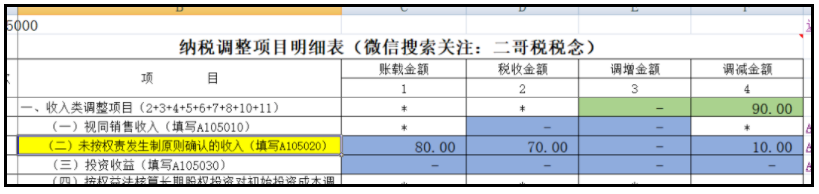

其中有个说法就是,虽然不征收收入不是真正意义上的税收优惠,但是不征收收入可以有递延纳税的效果,为什么有这个效果呢?既然要说不征收收入递延纳税的效果,那么就要对比如果不满足不征收收入的情况下是如何纳税的,只要我们看到了不满足不征收收入下政府补助的纳税申报,其实自然就明白这个道理了。甲公司每年会收到政府补贴的电费补贴,是用于企业支付公司专用新能源设备的电费使用,企业采用总额法核算政府补助。。2020年-2021年公司收到的补助金额和使用情况如下:来,我们还是先写分录,总额法,弥补未来所发生的费用。分录其实都是一样的,会计处理原则不因为你税法上是作为不征税申报还是征税申报而不同。好了,现在的关键是申报表如何填写了,这个时候就能看出差异了!由于不满足不征税收入的条件,所以我们不会在填写A105040表了。那还需要纳税调整吗?既然是征税了,分录也体现了损益数据,税务上也是征税出来,相应支出可以扣除,那是不是税会没有差异了?如果我们账务处理是按照弥补费用的期间,按权责发生制来分别计入损益!那么税法上对于这个事项可不是按权责发生制来确认了,它需要按照收付实现制来确认收入,简单的说,不管你有没有结转损益在当期,主要你当期实际收到了补贴,你就需要全额纳税申报。。2020年收到100,但是当期计入其他收益只有80,那么账载金额只有80,税收金额是100,我们需纳税调增20,也就是这100我们必须在当期全部申报纳税。这里专门有个调整明细表给你用,这就是A105020未按权责发生制确认收入,也你就是你会计按权责发生制,所得税这块不按权责发生制,你需要进行调整。所以这里调增了20,同时也会体现在A105000调整明细表上。那这个20如果后期结转了损益,还会调减吗?当然会,这个只是一个时间差而已。2、企业2021年实际使用补助支付电费80万,其中20万是上年结余的资金,60万是2021年收到的财政资金。分录就是如上了,那2021年的纳税申报表怎么调整呢?这里有一个延续性使用的情况。一部分是2020的纳税调减,2020年账载金额20(剩余的20结转了),税收金额0,纳税调减20。一部分是2021的纳税调增,2021的账载金额60(当你结转了60),税收金额70(当年收到),纳税调增10.所以整体当年账载金额是80,税收金额是70,纳税调减10.所以,从这个案例你可以看出,其实和按照不征税收入相比,这里其实就是按照收到即纳税了。而不征税收入的申报,是伴随的递延收益的结转,在每个期间来相应申报的,所以产生了递延纳税的效果。不管是否看明白,都要记住,如果收到政府补助,如果不满足不征收收入的,那么请在收到当期做纳税申报。

素材来源:二哥税税念