剩余内容,展开全文

大家首先跟着二哥来看看劳务派遣在各种税收和会计核算方面的规定

增值税方面

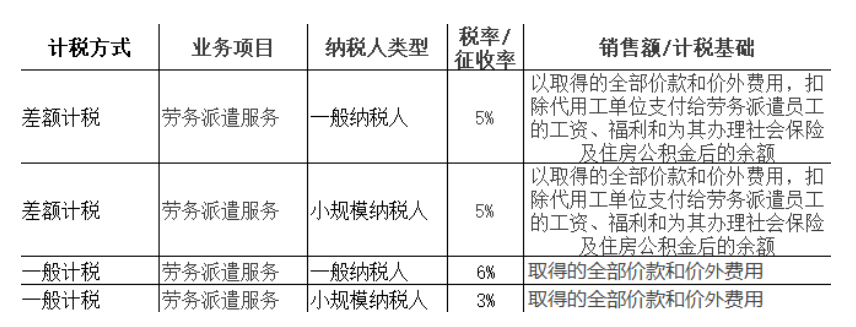

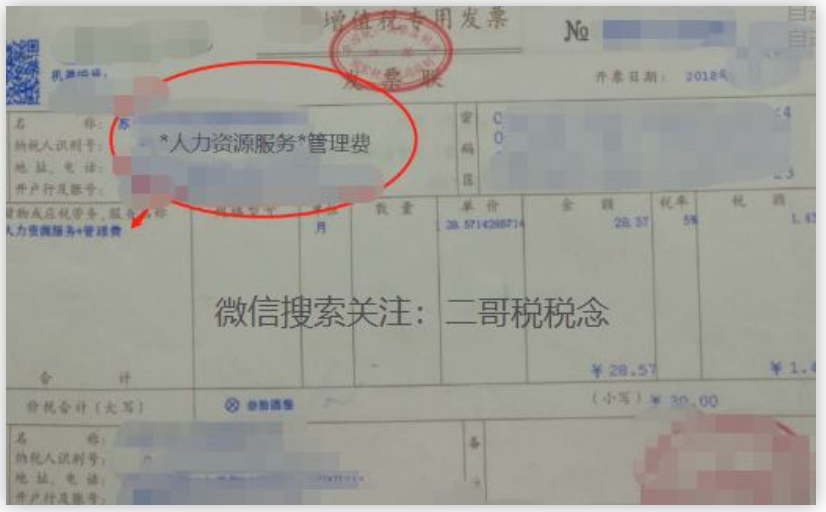

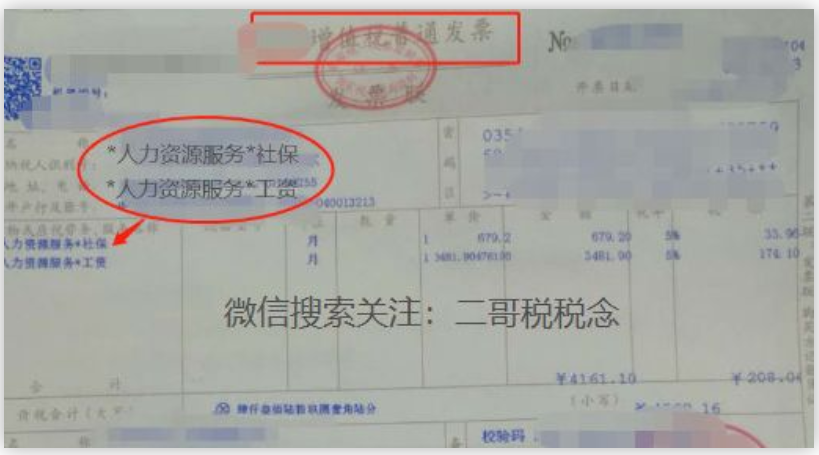

财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》对劳务派遣服务的定义,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对劳务派遣税目是这样规定的:我们可以看出,劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%(目前1%),但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是巨大负担。所以,财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定,二哥用图给大家归纳一下。也就是说,不管是一般纳税人还是小规模纳税人,提供劳务派遣服务,你既可以选择差额计税,也可以选择全额征税。差额计税就是有你取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。但是扣除这部分你就不能开专用发票了,因为你扣除部分是没有交过增值税的,开专票给下游抵扣不合理,所以只能差额开具增值税专用发票或者分开开票(一张专票、一张普票)下面这组就是劳务派遣发票,它的开法是差额部分开的5%的专用发票,扣除部分开具的是增值税普通发票。当然还可以利用差额开票方式开具一张增值税专用发票。那么劳务接受方取得发票后,专票部分抵扣就行了,其他部分计入相应成本费用即可。

会计核算方面

因为准则规定职工的范畴也包括通过企业和劳务中介公司签订用工合同而向企业提供服务的人员。所以,这里口径上就要注意了,劳务派遣用工方式在企业会计准则,职工薪酬准则里面是包括了劳务派遣人员的,准则将其纳入了薪酬准则核算的职工的范围。

那么理论上,企业支付劳务派遣人员的工资、社保费等都应该通过应付职工薪酬等科目核算。

个人所得税方面

个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。个人所得税方面,企业和劳务派遣人员并无雇佣关系,劳务派遣人员的劳动报酬也是通过劳务派遣公司支付,所以实际个人所得税也是由劳务派遣公司依法代扣代缴(按工资薪金代扣)。

企业所得税方面

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

印花税方面

劳务派遣合同不属于印花税征收范围,不缴纳印花税。

总结

那么看完劳务派遣相关的税收和会计核算规定,我们就可以发现一个很尴尬的问题。那就是核算准则是讲劳务派遣人员定义为职工,按职工薪酬核算,劳务派遣的工资计入企业工资,但是税务方面,个人所得税不是企业代扣代缴,增值税方面劳务派遣人员费用是开发票结算,企业所得税也是规定直接支付给劳务派遣公司费用应该按劳务费支出(不属于工资薪金,不得作为工资薪金基数和相关费用扣除基数)。那么就很尴尬了,口径有点差异,如果企业真的按准则把这块按工资薪金核算,那么账上工资和申报代扣个税的工资基数存在差异,账上工资和企业所得税职工薪酬表工资基础同样存在差异。所以,为了不去费力解释这些口径差异,很多企业在实际核算中并不会通过应付职工薪酬对劳务派遣费用进行核算。

这样其实就满足了应付职工薪酬-工资的核算口径和工资薪金代扣个税的口径,也满足了企业所得税职工薪酬下工资的填写口径,这些都保持了一致。比如二哥税税念公司2023年实际发生工资100万,其中管理费用50万,销售费用50万,实际发生劳务派遣人员费用10万(计入管理费用)。 其实这样也就完事了。但是对于有些企业,比如国企、上市公司,他们是相对规范的,他们在核算时候就会严格按准则执行,这个时候从口径统计和税务申报上都和账务存在差异,那么实际在申报时候就需要做一个口径重分类来进行调整申报。比如,你在核算时候把10万劳务派遣费用都计入了应付职工薪酬相应的科目,但是在填写所得税汇算清缴报表的时候,你需要把这部分金额对应剔除掉,并按照上面申报表方式填写。如果你不剔除,口径就有误,会增加工资薪金作为其他费用的扣除标准,更不符合企业所得税的规定。这就是正常情况下企业按照协议(合同)约定直接支付给劳务派遣公司的费用下核算和所得税申报的一个理论和实操的方法。但是我们经常也有这种情况发生,比如比如二哥税税念公司2023年实际发生工资100万,其中管理费用50万,销售费用50万,支付劳务派遣公司10万劳务派遣费用,除此之外,逢年过节,企业还直接造表给劳务派遣人员发过节费,比如发了1万过节费,这1万过节费是没通过劳务派遣公司,直接发到劳务派遣人员手里的。核算其实前面也说了,如果企业严格按职工薪酬准则,发放时候就把这部分计入职工薪酬工资了,那这个时候,企业所得税也是允许企业按工资薪酬扣除的,而且可以做为其他费用的计算基数。《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。但是如果企业在实际核算时候直接将这1万计入了劳务费,并没有在职工薪酬核算,那所得税申报时候就要留意了,你在填写时候需要区分,把这1万填写到50表工资薪金栏次去,填写方式如上。当然这个时候还面临一个问题,个人所得税你扣没扣?毕竟这部分你是直接支付给劳务派遣的。总之劳务派遣在核算和税收方面的口径差异,大家要特别留意,二哥个人倾向于别搞那么复杂,特别是中小企业,尽量保持核算和税收口径的一致性,简单高效。

其实这样也就完事了。但是对于有些企业,比如国企、上市公司,他们是相对规范的,他们在核算时候就会严格按准则执行,这个时候从口径统计和税务申报上都和账务存在差异,那么实际在申报时候就需要做一个口径重分类来进行调整申报。比如,你在核算时候把10万劳务派遣费用都计入了应付职工薪酬相应的科目,但是在填写所得税汇算清缴报表的时候,你需要把这部分金额对应剔除掉,并按照上面申报表方式填写。如果你不剔除,口径就有误,会增加工资薪金作为其他费用的扣除标准,更不符合企业所得税的规定。这就是正常情况下企业按照协议(合同)约定直接支付给劳务派遣公司的费用下核算和所得税申报的一个理论和实操的方法。但是我们经常也有这种情况发生,比如比如二哥税税念公司2023年实际发生工资100万,其中管理费用50万,销售费用50万,支付劳务派遣公司10万劳务派遣费用,除此之外,逢年过节,企业还直接造表给劳务派遣人员发过节费,比如发了1万过节费,这1万过节费是没通过劳务派遣公司,直接发到劳务派遣人员手里的。核算其实前面也说了,如果企业严格按职工薪酬准则,发放时候就把这部分计入职工薪酬工资了,那这个时候,企业所得税也是允许企业按工资薪酬扣除的,而且可以做为其他费用的计算基数。《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。但是如果企业在实际核算时候直接将这1万计入了劳务费,并没有在职工薪酬核算,那所得税申报时候就要留意了,你在填写时候需要区分,把这1万填写到50表工资薪金栏次去,填写方式如上。当然这个时候还面临一个问题,个人所得税你扣没扣?毕竟这部分你是直接支付给劳务派遣的。总之劳务派遣在核算和税收方面的口径差异,大家要特别留意,二哥个人倾向于别搞那么复杂,特别是中小企业,尽量保持核算和税收口径的一致性,简单高效。也尽量别单独直接支付劳务派遣人员费用,如果支付了,也建议通过劳务派遣公司过一次,取得发票扣除,保持同一个业务操作方式的一致性,也规避个税的风险。

素材来源:二哥税税念