剩余内容,展开全文

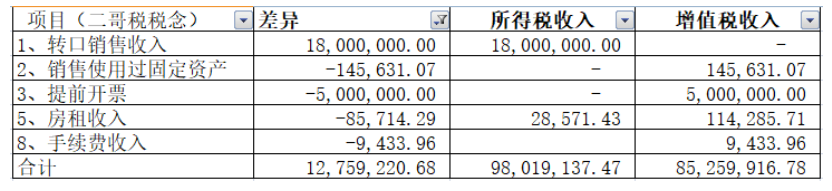

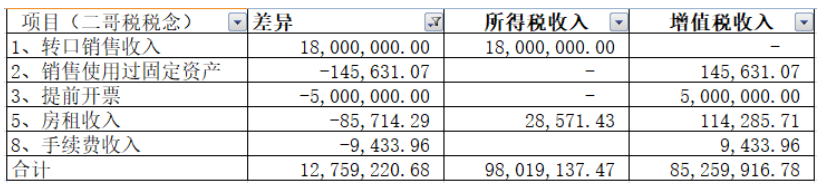

有读者给二哥发了他们的收到的一个税务风险预警提示。意思就是税局监控到他们的增值税申报表的收入和企业所得税申报表的收入有差异,让他们核实并反馈。现在大家收到这种提示其实是非常正常的,以后还会更多。因为现在是信息化管税,税务局设置的有风控部门,通过监控各种数据,以数据为驱动,分析企业报送的各种数据(申报表、发票等),筛选出有风险的企业,重点推送税源管理部门询问落实,这种以大数据为依托、以大风控为基础、以大稽查为震慑的现代征管手段,一方面为纳税人提供贴合纳税人需求的事前、事中、事后的纳税服务提醒,另一方面有效的打击了偷漏税的违法行为,保障了国家税收。增值税收入,这里就是指的增值税申报表上的销售额,所得税收入,指的就是所得税申报表的收入。这两个收入数据有没有一个逻辑关系呢?全面营改增后,这两者的数据应该趋同,所以很多人心中也有疑问? 这两个数据是否会比对?从读者反馈来看,是存在一个比对的。但是出现这种风险提示也不要紧张,分析出差异,如实反馈即可。2022年5月,二哥税税念公司接到管理员的电话,称公司2021年12月增值税申报表申报收入远远小于企业2021年汇算清缴的营业收入,请公司尽快落实查明原因,并以书面形式报税务局。公司会计在接到通知后,立马开始了核查核对工作,经过查询公司2021年12月增值税纳税申报表和企业所得税汇算清缴表。公司发现,2021年1-12月增值税累计销售额为85.259.916.78元。而企业所得税汇算申报表报送的营业收入额为98.019.137.47元。经过差异核对,最终公司核实清楚了具体差异明细,并详细的回复了税务局,完成了这次事后询问调查。

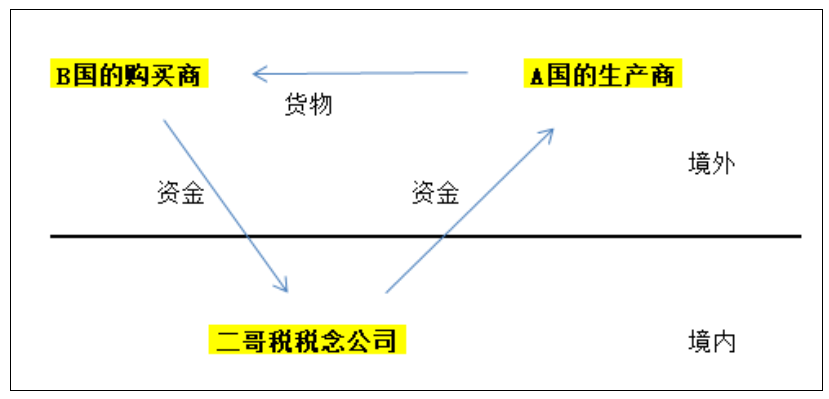

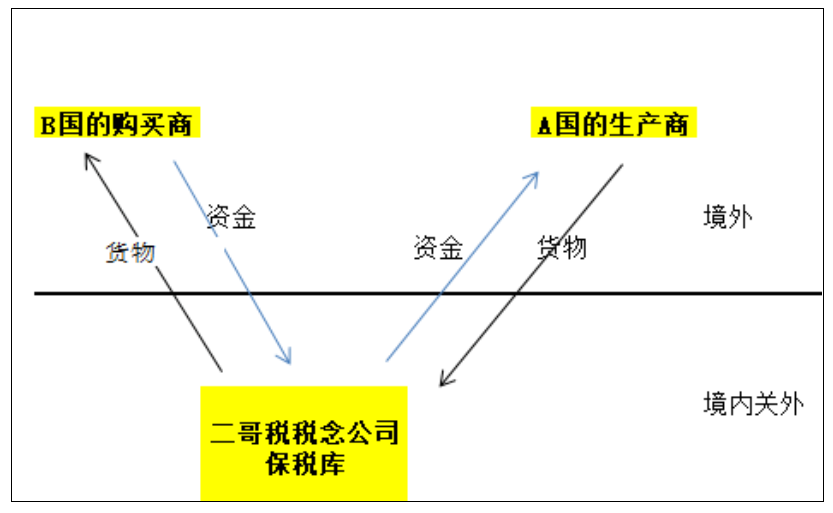

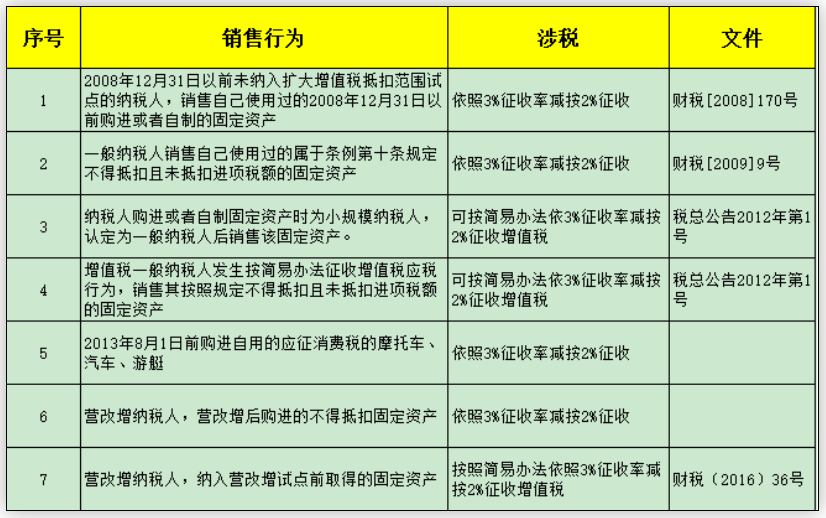

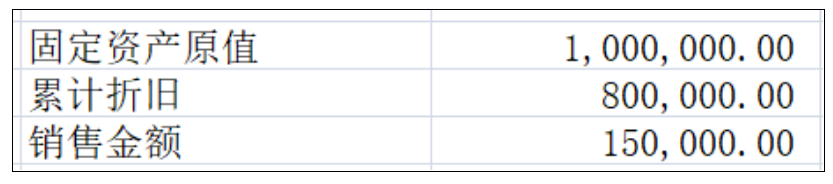

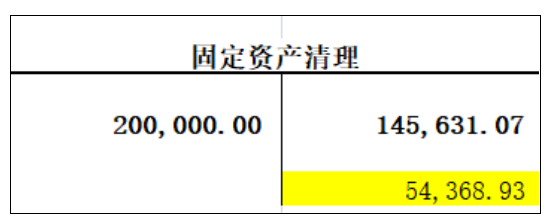

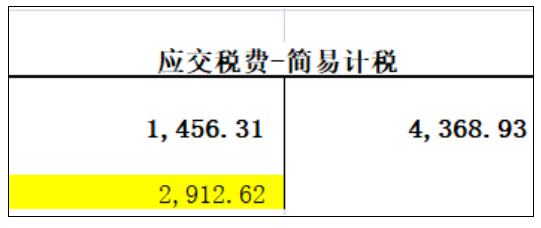

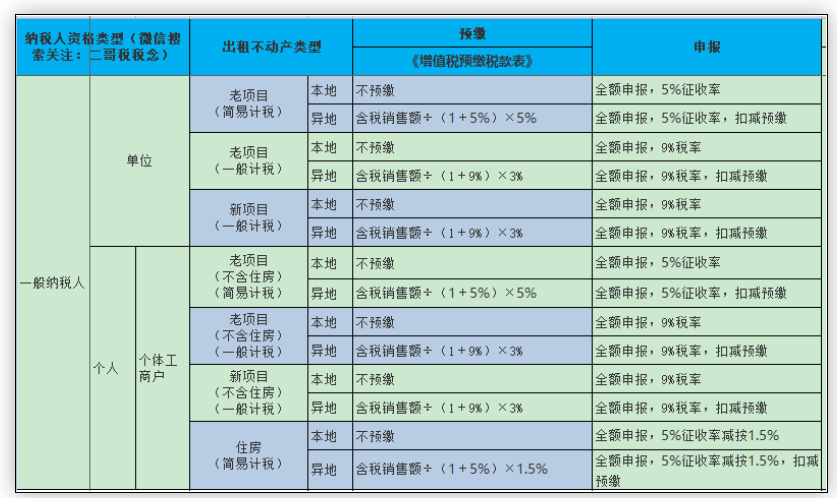

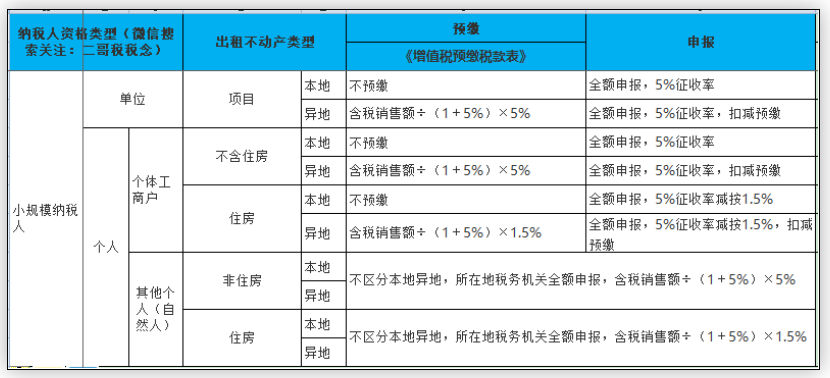

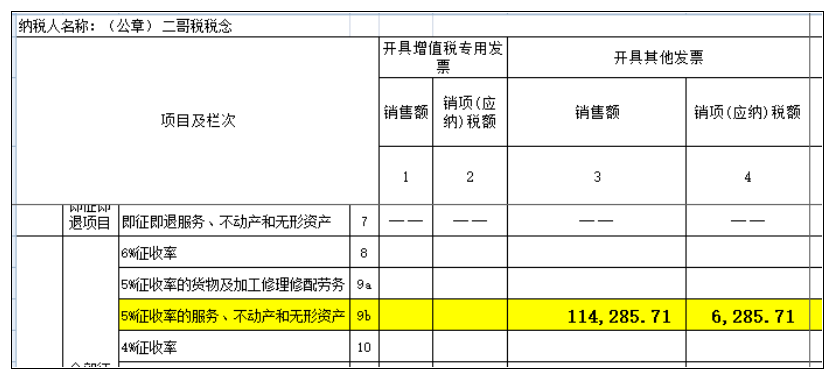

转口贸易,这个可能很多人比较陌生,这个是一种特殊的交易方式,指的是那些有中间商参与的三方贸易,生产国把货物生产出来后不是直接销售给消费国客户,而是必须要经过第三国的中间商转手销售。比如,货物由中间商二哥税税念购买后直接由A国的生产商发往B国购买商,货物不进入二哥税税念公司所在国家。或者货物由中间商二哥税税念购买后,先运到二哥税税念公司所在国家的海关监管区域,然后再从此地直接离境运往消费国。根据《增值税暂行条例》第一条规定:“在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。转口贸易,不管是直接转口还是间接转口其货物都不在我国境内消费,因而转口贸易行为不属于我国的增值税征收范围,无需在我国缴纳增值税,其销售额也无需在申报表中体现。二哥税税念公司2021年1-12月实现转口贸易收入1800万,不需要就此申报缴纳增值税,增值税销售额为0。而同时呢,二哥税税念是中国的居民企业,居民企业需要对来源于境内和境外的所得纳税。二哥税税念公司应就这1800万收入缴纳企业所得税,并在填报企业所得税申报表申报所得税收入。二哥税税念公司2021年3季度销售了一辆旧汽车,按照3%征收率减按2%纳税。销售自己使用过的固定资产,按照3%征收率减按2%征收主要有下列表格中列出的情况。其实这7种情况,我们总结归类一下,它们共同的特定就是在取得固定资产资产时候都没有抵扣过进项税,没有抵扣原因有政策原因也有纳税人身份原因。所以此类设备在销售时,也不应按适用的税率征税。基于上述考虑,总局人性化地规定此类情况可以按简易办法征税。注:150000/1.03*0.03=4368.93注:150000/1.03*0.01=1456.312912.62=150000/1.03*0.02,实际就是按3%征收率减按2%征收。在这个业务中,转让收入按3%全额开具增值税普通发票,所以在增值税申报表中,销售额是按全额3%体现了。而会计处理只将转让收入与净值的差额转入损益,并未计入营业收入,而所得税收入确认也同会计一样只考虑差额,所以所得税申报的营业收入不含这块(实际上在资产处置损益里面体现了)。二哥税税念公司有一大客户,合同签订后只支付预付款之前,需要先开具相应比例的发票方付款。二哥税税念公司于2021年9月开具了565万的增值税专用发票,金额500万,税额65万。按照增值税暂行条例对纳税义务发生时间的规定:发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。所以公司开票后按照发票申报了增值税销售额500万,销项税65万。而很显然,这个500销售额尚未达到所得税收入确认时间,故而形成差异。二哥税税念公司出租自己办公室一间给A公司,合同期间为2021年10月1日到2022年9月30日,合同约定签订之日A公司一次性付清全年房租120000元。二哥税税念公司出租不动产适用简易计税增值税政策。财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:关于增值税适用税率和征收率的问题,结合国家税务总局公告【2016】16号《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》和最新税率规定,二哥以图表方式列示,看起来更直观。正常情况下,一般纳税人采用一般计税办法,适用税率是9%。如果是采取简易计税就适用5%的征收率,当然这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产,而且需要去主管税务机关备案后方可。所以,我们可以看到,如果是公司,那么其增值税要么就是9%,要么就是简易计税5%,不会分是否是住房。本文中二哥税税念公司适用5%征收率。会计核算以会计准则为准,记住,会计核算不是以开票为准,也不是以收钱为准,而是以会计准则为准。会计核算遵循权责发生制,凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。《企业会计准则第21号—租赁》第二十六条明确对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法。通常我们会按照租赁受益期间确认会计收入,那么二哥税税念公司2021年10-12月确认收入。2021年确认会计收入(120000/1.05)/12*3=28571.43而增值税收入呢?营改增试点实施办法第四十五条第二款明确纳税人租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。所以,从增值税纳税义务时间来看,二哥税税念公司在收到房租的时候就产生了增值税纳税义务,应该就收到全部的房租计算缴纳增值税,而不是按照会计准则一样,分摊到各个期间来纳税申报,这个就是增值税收入和会计收入的一个很经典的税会差异。所以,二哥税税念公司收到全年房租时候不管是否开具了增值税发票,都应该进行纳税申报了。所得税申报按照会计收入一样,分期确认,所以,这个差异由此形成。2021年二哥税税念公司收到税务局的个税手续费返还10000,按照经纪代理服务业务6%缴纳增值税。所得税申报表填写时候,其他收益并未体现在申报表营业收入,所以这里也形成了所得税收入和增值税收入的差异。就此,我们可以看到,增值税收入(申报表销售额)和企业所得税收入(申报表营业收入)由于纳税义务时间等相关因素的影响,其本身就存在着时间性的差异。

也有不同业务类型下,会计核算导致的差异,比如销售固定资产、收到个税手续费返还。而且大家也可以发现,随着公司业务情况的多样化,这种差异种类更多,会更复杂,而公司业务越简单,规模越小,这种差异的可能性更小,所有税务局如果发现很多中小企业差异过大,加强询问也是必然。税务局通过这个风险指标预缴及时提醒纳税人做申报的事后管理,提早发现风险,纠正风险。当然,税税差异并不只是局限于二哥上述内容列举的,由于公司经营情况复杂多样,各种情况还很多。不要因为税务局的询问就觉得这两个必须保持一致,税务局也仅仅是通过这个指标来筛查是否企业有申报错误的情况,而并非比如让你强行一致。有些纳税人过度解读这个差异,本身业务就有特殊性,非要强行保持两个指标一致,最后反而导致纳税风险。增值税的收入和企业所得税的收入不一致那是很正常的,我们要做的是自己清楚自己公司的业务情况,平时对这种差异就要心中有数,一方面可以自查监控企业自身税收风险,另一方面在税务局检查时候能从容应对。税务局也会评估你企业类型和业务情况,如果觉得你两者差异不应该太大,而实际你差异出现大的异常,那自然需要你说明原因!如何说明?可以参考二哥本文的思路。

素材来源:二哥税税念

分享

链接复制成功

链接复制成功