根据《财政部会计司关于公布电子凭证会计数据标准(试行版)的通知》(财会便函〔2023〕18号)的规定,接收方取得数电票报销入账归档的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下称《通知》)和《会计档案管理办法》(财政部、国家档案局令第79号)的相关规定执行。

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

账簿凭证的保管

根据《中华人民共和国税收征收管理法实施细则》(国务院令第362号)第二十九条第二款规定:“账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。”

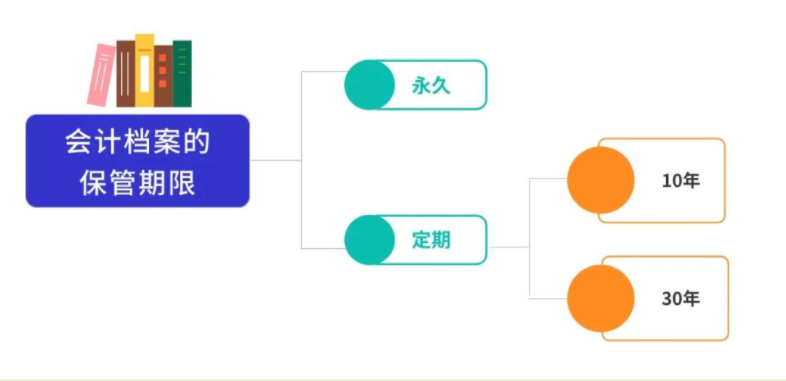

会计档案的保管

根据《会计档案管理办法》(财政部 国家档案局令第79号)第十四条规定:“会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。”

个人捐赠凭证的保管

根据《关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)规定“个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》。个人应留存捐赠票据,留存期限为五年。”

专项附加扣除资料的保管

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)规定:“第二十五条第三款 本办法规定纳税人需要留存备查的相关资料应当留存五年。”