剩余内容,

展开全文

文章还有一些读者有其他相关疑问,对此再系统回复一下。

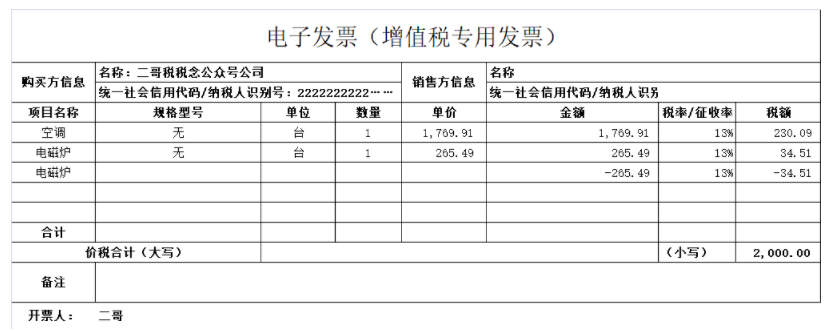

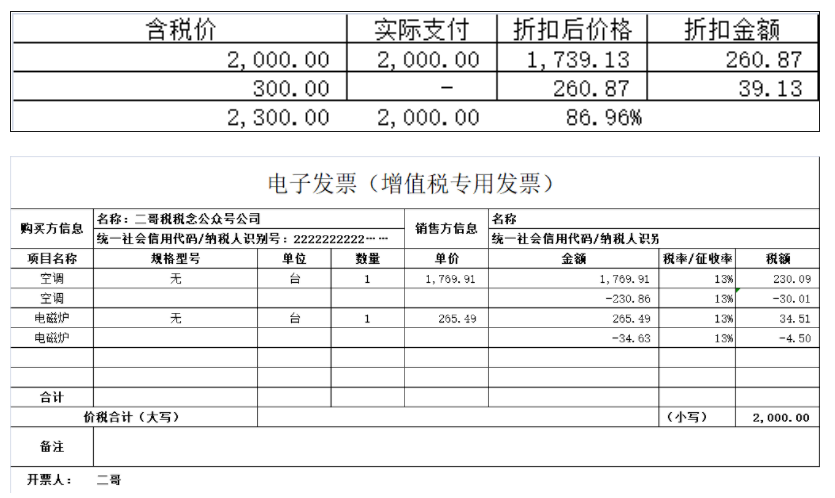

在商城买了一台空调,市场价2000含税,商城赠送了一台电磁炉,市场价300含税,购买方合计支付2000含税。

会计A这样开发票,赠送的商品直接100%折扣开具。

会计b这样开发票,用各项商品的市场价(公允价值)的比例来分摊计算商品和赠品的折扣金额,分别列示。

小编觉得两种方法都行,第一种方法实操中用的更多,因为简单,直接全额折扣开具就行,第二种还要分摊计算,相对麻烦,所以开票人会去繁留简,选择简单的方法。

增值税并没有相关规定必须分摊或者必须单独开折扣,买赠站在增值税角度理解实质就是折扣销售(实物折扣),不管是折扣额单独放到一个商品上,还是分摊到多个商品,我觉得都能解释的通,也不影响销售方的计税,开票方式问题不大。

但是有些地方是明确了需要分摊的,那就按当地税局的要求执行。

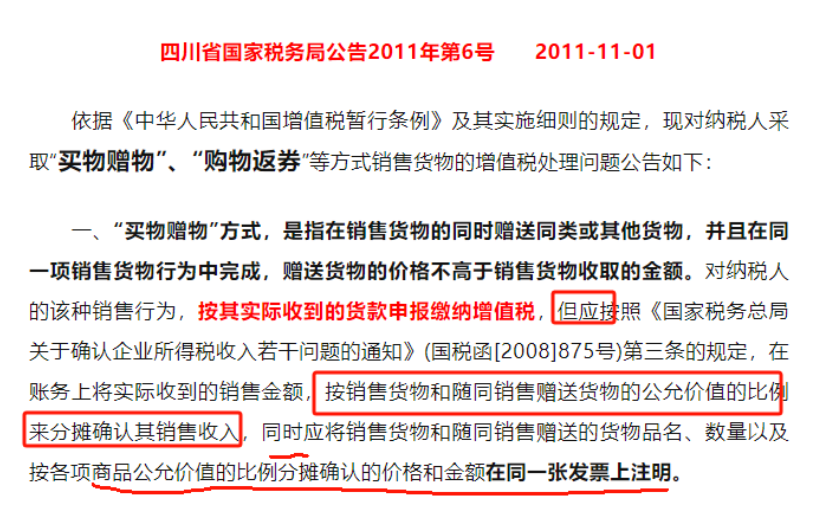

比如四川省:税务局关于买赠行为增值税处理问题的公告

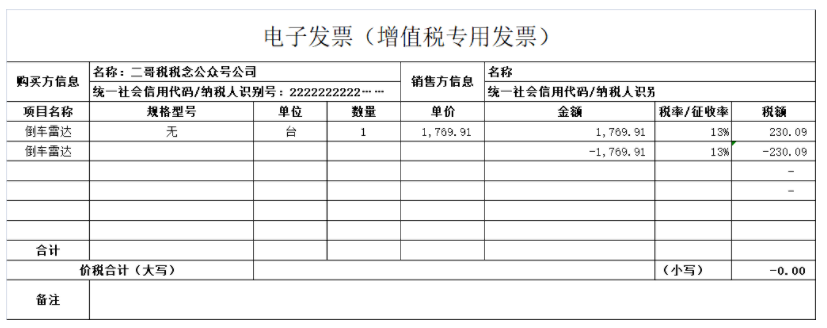

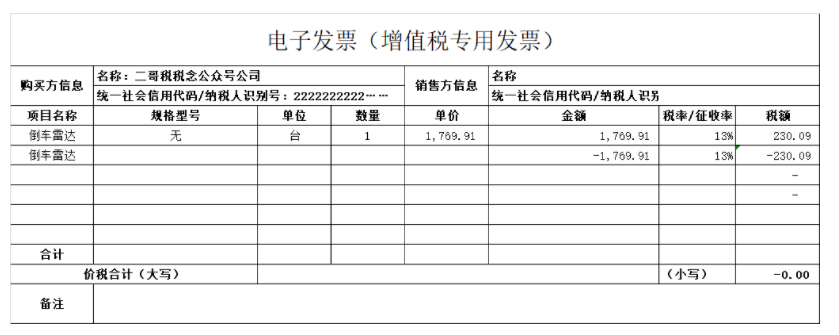

在4S店买了一辆车,市场价120000含税,赠送了一台倒车雷达,市场价2000含税,购买方合计支付120000含税。

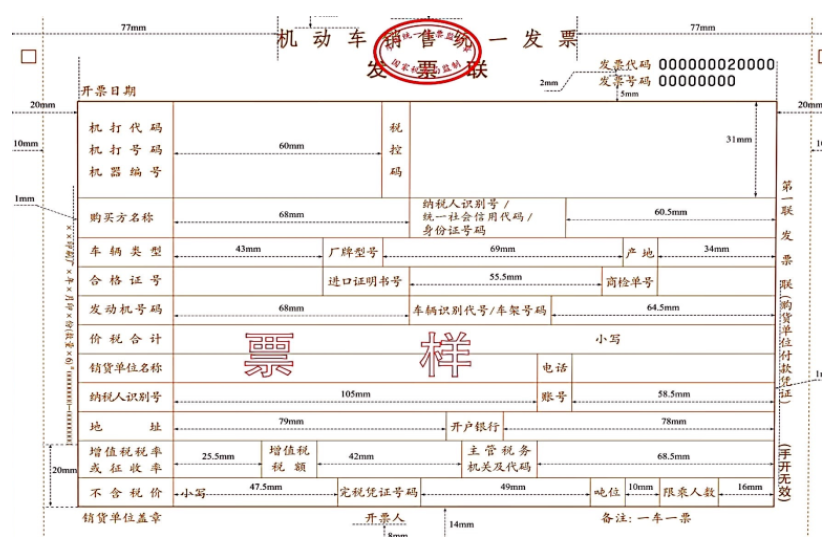

机动车销售统一发票这个格式不像数电发票,没法开折扣,怎么处理?

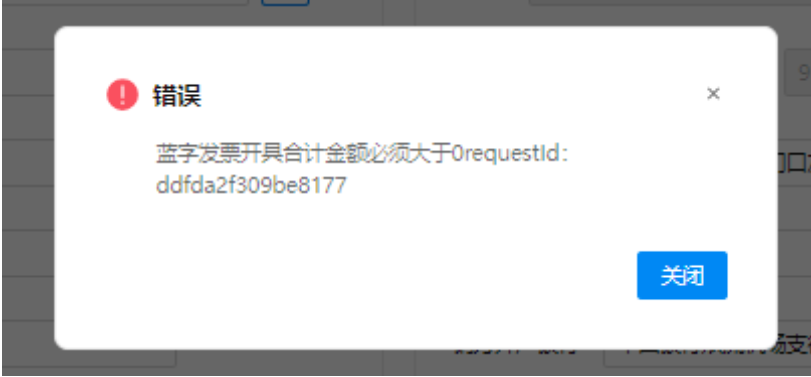

有人说赠品单独开一张专票,折扣率100%,但是折扣率100%,合计金额是0的发票是开不出来的。

也有人说那就用分摊方式,车辆分摊一个折扣金额,赠品分摊一个折扣金额就可以了。

但是这样的话机动车销售统一发票上金额有变化,影响车辆购置税计税基数,如果和合同上车辆价格有偏差(合同车辆价格是12万),这个还是存在问题的。

小编觉得两种方法都行,第一种方法实操中用的更多,因为简单,直接全额折扣开具就行,第二种还要分摊计算,相对麻烦,所以开票人会去繁留简,选择简单的方法。

增值税并没有相关规定必须分摊或者必须单独开折扣,买赠站在增值税角度理解实质就是折扣销售(实物折扣),不管是折扣额单独放到一个商品上,还是分摊到多个商品,我觉得都能解释的通,也不影响销售方的计税,开票方式问题不大。

但是有些地方是明确了需要分摊的,那就按当地税局的要求执行。

比如四川省:税务局关于买赠行为增值税处理问题的公告

在4S店买了一辆车,市场价120000含税,赠送了一台倒车雷达,市场价2000含税,购买方合计支付120000含税。

机动车销售统一发票这个格式不像数电发票,没法开折扣,怎么处理?

有人说赠品单独开一张专票,折扣率100%,但是折扣率100%,合计金额是0的发票是开不出来的。

也有人说那就用分摊方式,车辆分摊一个折扣金额,赠品分摊一个折扣金额就可以了。

但是这样的话机动车销售统一发票上金额有变化,影响车辆购置税计税基数,如果和合同上车辆价格有偏差(合同车辆价格是12万),这个还是存在问题的。

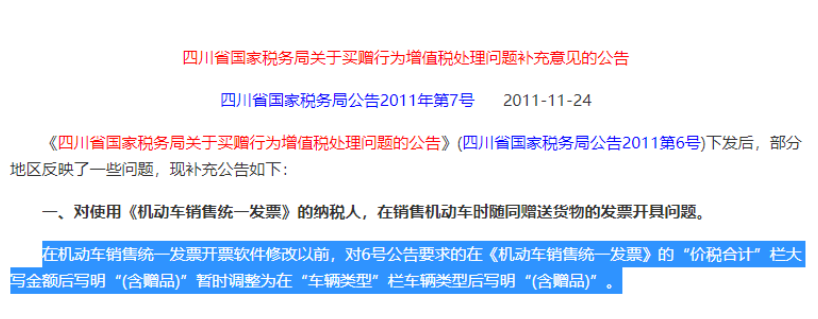

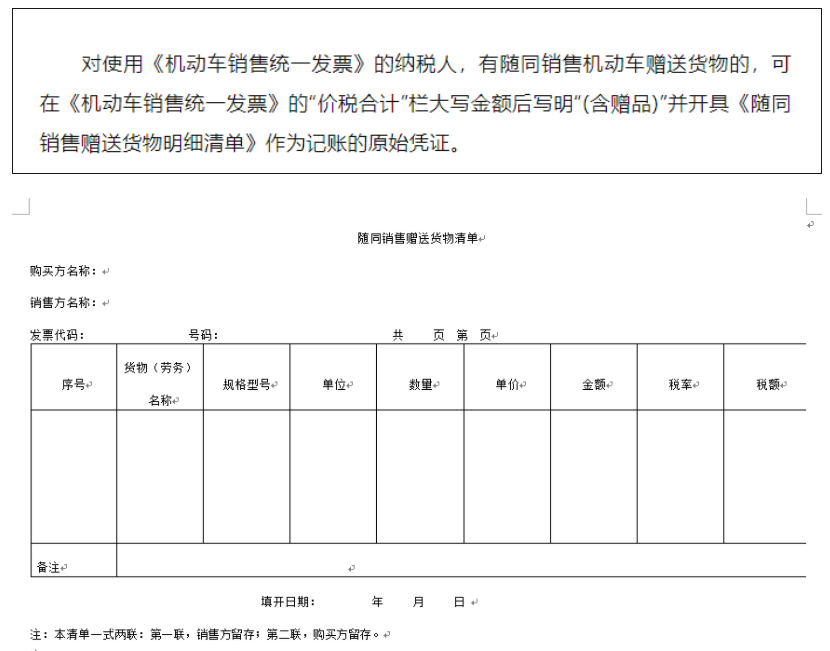

这个小编没实操过,发票上价税合计后面增加含赠品字样,这个能实现?价税合计栏不是自动生成的吗?能手工增加?其实这个问题大家也都反馈过。

在机动车销售统一发票开票软件修改以前,对6号公告要求的在《机动车销售统一发票》的“价税合计”栏大写金额后写明“(含赠品)”暂时调整为在“车辆类型”栏车辆类型后写明“(含赠品)”。

但是从这个规定也可以看出,对于特殊发票不能在同一张发票展示折扣额,还是有解决的途径,通过相应操作避免被视同销售征税。

实践中其实大家买车可以感受到,买车的基本不会收到赠品的相关发票,而且机动车发票上价税合计也是正价,也不是分摊赠品折扣后的金额。

所以4s店更应该关注赠品的合规处理,赠品的出库单据,合同的规定赠送内容、包括地方对赠品开票的相关规定都可以作为后期不被定性为无偿赠送的依据,切忌不要和无偿赠送的宣传品混淆在一起了。

这个小编没实操过,发票上价税合计后面增加含赠品字样,这个能实现?价税合计栏不是自动生成的吗?能手工增加?其实这个问题大家也都反馈过。

在机动车销售统一发票开票软件修改以前,对6号公告要求的在《机动车销售统一发票》的“价税合计”栏大写金额后写明“(含赠品)”暂时调整为在“车辆类型”栏车辆类型后写明“(含赠品)”。

但是从这个规定也可以看出,对于特殊发票不能在同一张发票展示折扣额,还是有解决的途径,通过相应操作避免被视同销售征税。

实践中其实大家买车可以感受到,买车的基本不会收到赠品的相关发票,而且机动车发票上价税合计也是正价,也不是分摊赠品折扣后的金额。

所以4s店更应该关注赠品的合规处理,赠品的出库单据,合同的规定赠送内容、包括地方对赠品开票的相关规定都可以作为后期不被定性为无偿赠送的依据,切忌不要和无偿赠送的宣传品混淆在一起了。

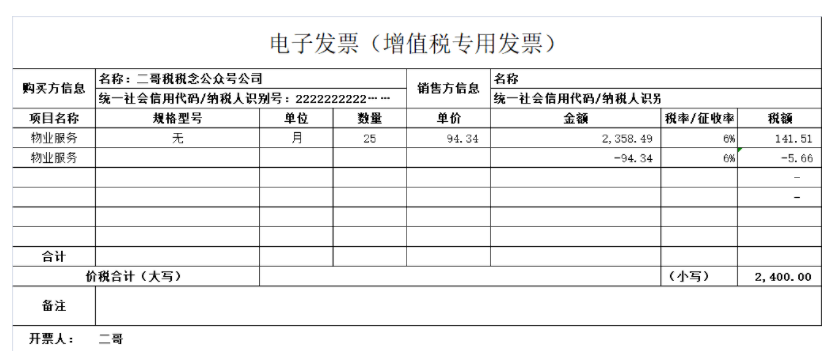

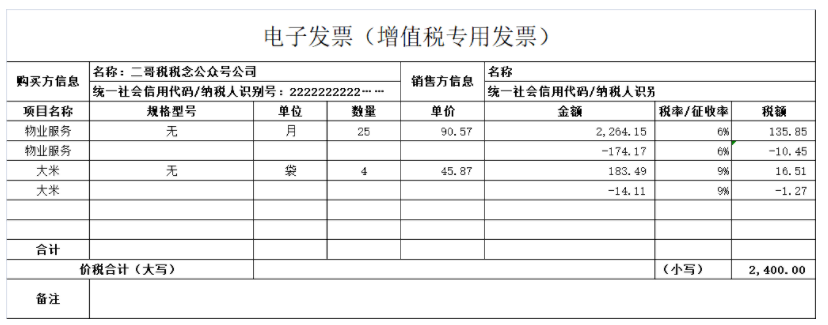

服务买赠,物业公司比较常见,比如小编充值2年物业费2400(单月100物业费),可以送1个月的物业费。

其实这就是一个销售折扣行为(服务折扣),根据《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(文号:国税发〔1993〕154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。因此,如果按照折扣后的金额开具增值税发票,可按折扣后的销售额征收增值税。赠送或者折扣部分,无需缴纳增值税。

交物业送米这个问题,其实也是买赠,无非就是买的服务,送的商品。

但是实践中你们交物业费,恐怕也很难看到发票上还有送的东西展示,甚至可能都没取得发票,都是收据。

所以,物业公司需要关注这块赠品的税务处理,如果本身没开票,那也不存在赠品开票的风险,那么赠品的出库单据,活动的规则资料都要作为凭证附件(比如赠品做了销售费用,那后附资料需要完整合理),作为是买赠的依据,通过实质证据,这块税务局通过查账也能大概知道赠送的本质,一般也不会物业公司做视同销售处理的。

至于其他活动,游园,包粽子,插画,这个计销售费用即可,不需要视同销售。

文章来源于二哥税税念 ,作者二哥