剩余内容,

展开全文

固定资产一次性扣除从5000涨到500万,目前所有行业,购进的不超过500万设备器具都可以一次性扣除。

其实很简单,企业所得税年度汇算申报表你可以看做一个税会差异的台账,你要把这个台账填清楚,你自己就要对这项资产的相关情况有个详细了解,有相关数据了,填写申报表就不是难事。

简单的办法就是自己做个Excel表记录资产的相关折旧情况,比如本文的这项资产。

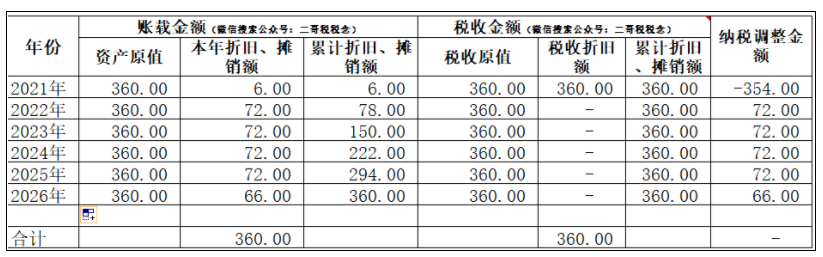

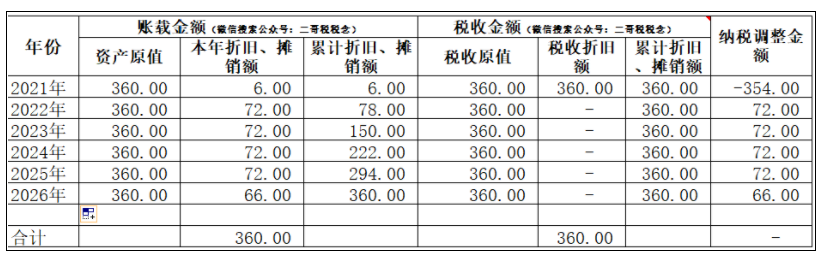

1、资产原值:纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额,也就是入账的原值360。

2、本年折旧,这个就是按照年限平均法,按5年算的每年的折旧数,折旧是从购入次月开始,所以2021年只有一个月的折旧数。

4、税务原值也就是税法认可的固定资产原值,其实也就是历史成本,也就是固定资产入账价值。

5、税收本年折旧,就是本期允许扣除的折旧数,一次性扣除,第一年就是360,后面自然是0了。

有个固定资产的详细情况,填申报表自然不再话下了,直接比照明细填写就是了。

2021年纳税调减354,这个就是你会计折旧和税收允许一次性扣除的差异,减少你当期所得税。

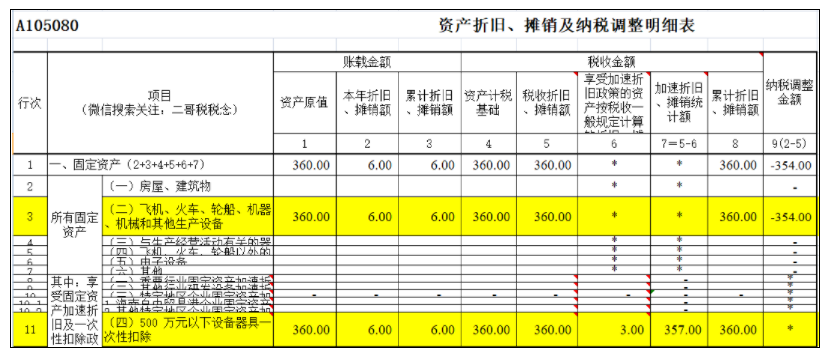

这里二哥重点说一下第6列,享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额。很多人对这列的填法有疑惑。

按照填表说明,本列填报纳税人享受加速折旧、摊销优惠政策的资产,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。

按照税收一般规定计算的折旧、摊销额,是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定的最低折旧年限以直线法计算的折旧额、摊销额。

所以,按照这个规定,360万的机器设备折旧10年,2021年的折旧就是3万

为什么填这个栏次,其实这个栏次和纳税调整没啥目的,之所以填是为了计算统计统计纳税人享受各类固定资产加速折旧政策的优惠金额。第5列减去第6列就是享受加速折旧的优惠金额。

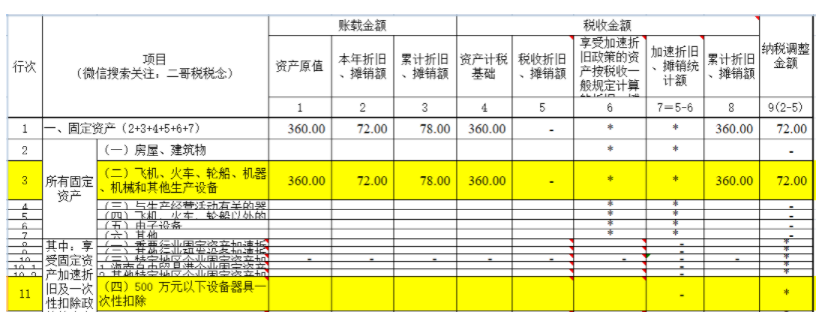

从第二年开始,就是纳税调增了,按照你的台账表填写就行了。

以此类推,每年纳税调增,直到把前面的调减的都调整回去为止。

素材来源:二哥税税念