剩余内容,展开全文

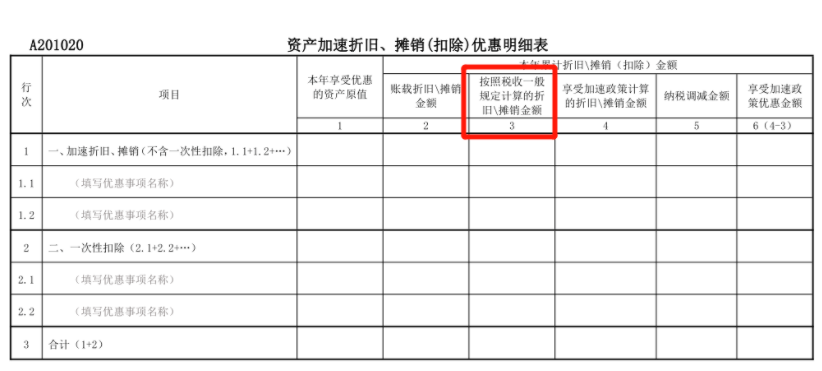

关于资产折旧、摊销纳税调整表,里面有一列叫做享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额。

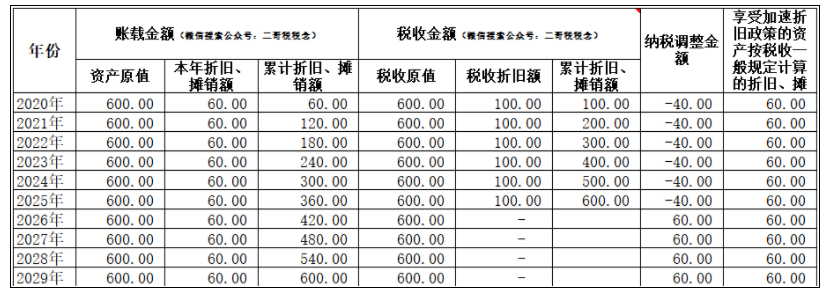

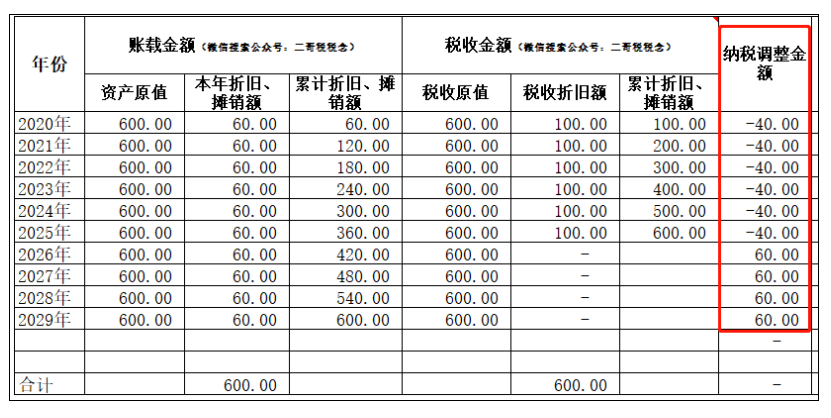

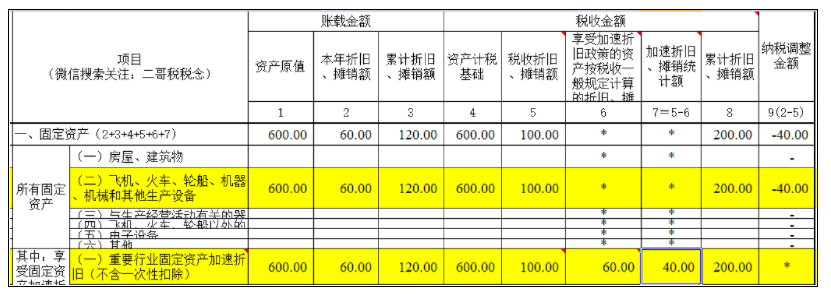

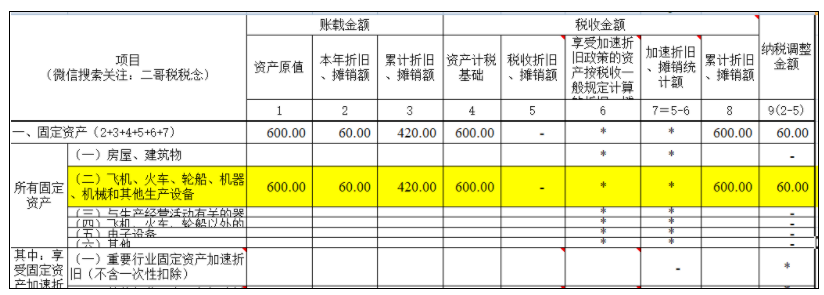

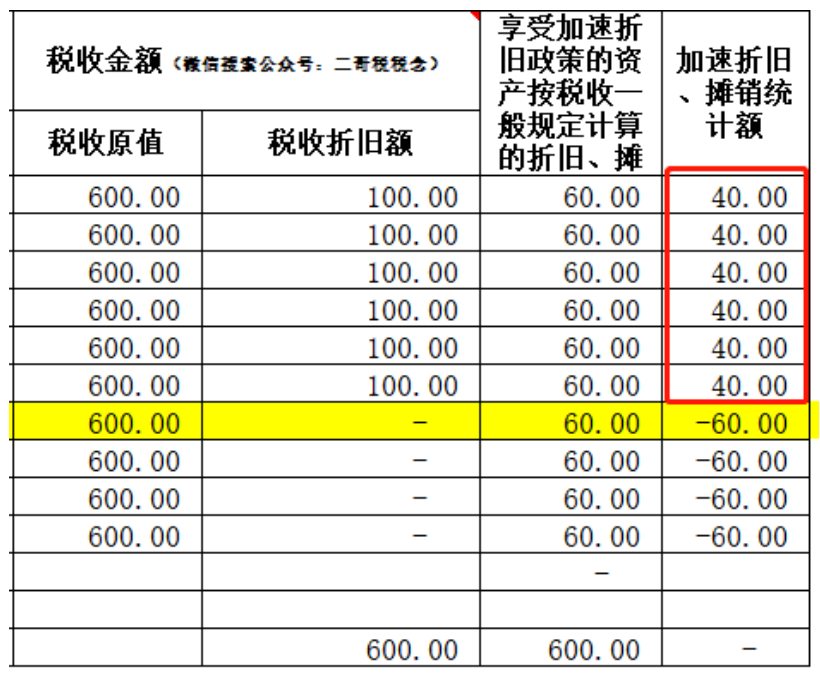

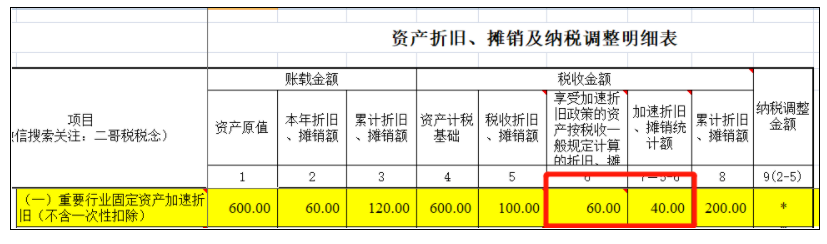

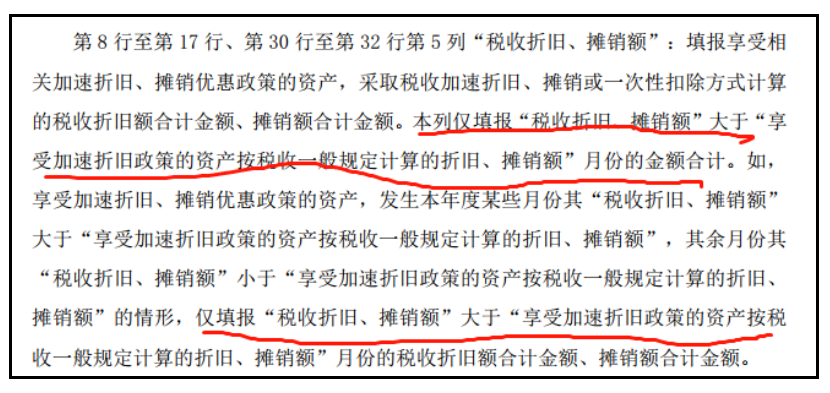

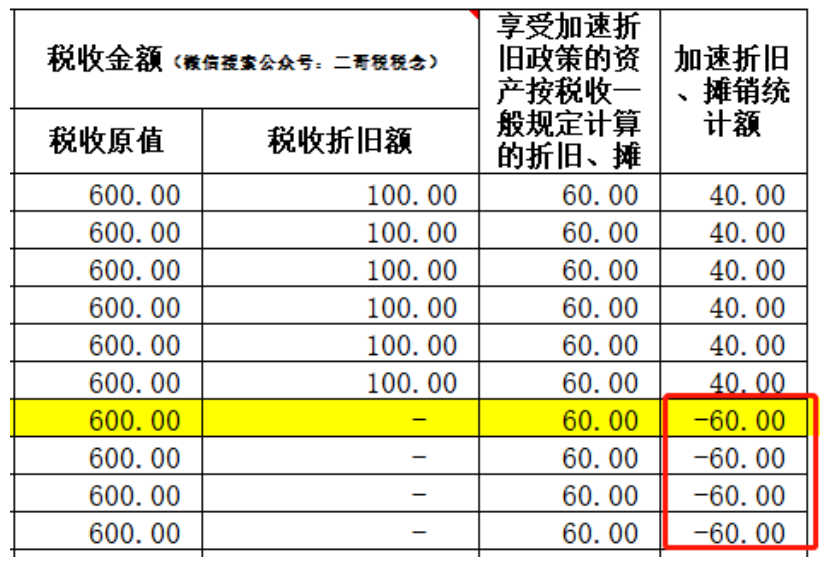

很多人一直没弄明白这个到底是啥意思?到底什么叫做按税法一般规定计算的折旧和摊销额?按照税收一般规定计算的折旧、摊销额,是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定的最低折旧年限以直线法计算的折旧额、摊销额。《中华人民共和国企业所得税法实施条例》第六十条:税法上,对固定资产的最低折旧年限规定如下:(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;也就说税法的一般规定,就是按照直线法以上述最低折旧年限规定计算的折旧数据。比如二哥税税念公司购进一台机器设备,按10年以直线法计算的折旧就是按照税收一般规定计算的折旧。 如果享受税法规定加速折旧政策的企业,现在你折旧数可能出现三个不同的口径。不知道你明白没?没明白,二哥再给你举个例子你就非常清楚了。二哥税税念公司2019年12月购进一台设备,金额600万,会计核算采取年限平均法折旧,预计使用年限10年,预计净残值0。税法上,该设备享受国家税务总局公告2019年66号文规定加速折旧政策。按6年折旧期限折旧。那么未来10年(2020年到2029年),该资产的折旧明细如下:1、你自己按会计准则折旧的数,也就是你账载折旧就是按10年的直线法折旧算的,每年60万。2、按照税法一般规定的折旧数,也是按10年直线法算的,每年60万。3、按照税法加速折扣的折旧数,是按6年直线法算的,每年折旧100万。有了上面的底稿,我们就以这个案例为准,来填写A105080表,其实你就很清了。前面会纳税调减(因为税法允许前期多扣折旧),后期又会纳税调增,时间性差异,在整个资产持有期间(不中途处置),最终的调整数就是0。2020年-2025年是纳税调减,每期调减40万,6年一共调减240万。从2026年年开始就是纳税调增了,每年调增60万,累计调增240万,和前面纳税调减合计调增就是0了。好了,你看这前面这两个汇算表(2021和2026),那么表格中这个享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额前后填写是不一样的。因为填写这个栏次主要是为了计算第7列加速折旧的统计额,也就是其实这个栏次的填写就是为了统计一下,纳税人当年享受了多少加速折旧的数据。我们从这个表格可以看出,前6年税收折旧的金额是大于按照税法一般规定的折旧的,那么这6年你是有享受加速折旧的金额的,那么申报时候你需要填写相应的栏次,如下2021年当年汇算享受了40万优惠:最后4年就不需要填写了,后4年你税收折旧都小于按税法一般折旧的数了,自然当年是没有享受加速折旧的优惠了。这个其实在填表说明也规定的很清楚,只不过很多人没看明白,通过案例结合来看,你可能就更清楚了。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的金额合计。后4年,税收折旧是小于按税法一般规定计提的折旧的,就不需要再填了。其实说白了,这几个栏次并不影响纳税人当期的调增调减数据,它仅仅是为了统计纳税人在享受加速折旧政策时候,当期加速折旧政策的影响数而已。是用于统计纳税人享受各类固定资产加速折旧政策的优惠金额,比如这个案例,纳税人加速折旧期间比按税法一般折旧就是多折旧了40*6=240,这部分就被统计到申报表了。它的存在就是统计作用,不要被它的填写吓到了,没那么难理解,也不会影响你的调整数据。第 7 列“ 加速折旧、 摊销统计额” :用于统计纳税人享受各类固定资产加速折旧政策的优惠金额, 按第 5-6 列金额填报。

如果享受税法规定加速折旧政策的企业,现在你折旧数可能出现三个不同的口径。不知道你明白没?没明白,二哥再给你举个例子你就非常清楚了。二哥税税念公司2019年12月购进一台设备,金额600万,会计核算采取年限平均法折旧,预计使用年限10年,预计净残值0。税法上,该设备享受国家税务总局公告2019年66号文规定加速折旧政策。按6年折旧期限折旧。那么未来10年(2020年到2029年),该资产的折旧明细如下:1、你自己按会计准则折旧的数,也就是你账载折旧就是按10年的直线法折旧算的,每年60万。2、按照税法一般规定的折旧数,也是按10年直线法算的,每年60万。3、按照税法加速折扣的折旧数,是按6年直线法算的,每年折旧100万。有了上面的底稿,我们就以这个案例为准,来填写A105080表,其实你就很清了。前面会纳税调减(因为税法允许前期多扣折旧),后期又会纳税调增,时间性差异,在整个资产持有期间(不中途处置),最终的调整数就是0。2020年-2025年是纳税调减,每期调减40万,6年一共调减240万。从2026年年开始就是纳税调增了,每年调增60万,累计调增240万,和前面纳税调减合计调增就是0了。好了,你看这前面这两个汇算表(2021和2026),那么表格中这个享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额前后填写是不一样的。因为填写这个栏次主要是为了计算第7列加速折旧的统计额,也就是其实这个栏次的填写就是为了统计一下,纳税人当年享受了多少加速折旧的数据。我们从这个表格可以看出,前6年税收折旧的金额是大于按照税法一般规定的折旧的,那么这6年你是有享受加速折旧的金额的,那么申报时候你需要填写相应的栏次,如下2021年当年汇算享受了40万优惠:最后4年就不需要填写了,后4年你税收折旧都小于按税法一般折旧的数了,自然当年是没有享受加速折旧的优惠了。这个其实在填表说明也规定的很清楚,只不过很多人没看明白,通过案例结合来看,你可能就更清楚了。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的金额合计。后4年,税收折旧是小于按税法一般规定计提的折旧的,就不需要再填了。其实说白了,这几个栏次并不影响纳税人当期的调增调减数据,它仅仅是为了统计纳税人在享受加速折旧政策时候,当期加速折旧政策的影响数而已。是用于统计纳税人享受各类固定资产加速折旧政策的优惠金额,比如这个案例,纳税人加速折旧期间比按税法一般折旧就是多折旧了40*6=240,这部分就被统计到申报表了。它的存在就是统计作用,不要被它的填写吓到了,没那么难理解,也不会影响你的调整数据。第 7 列“ 加速折旧、 摊销统计额” :用于统计纳税人享受各类固定资产加速折旧政策的优惠金额, 按第 5-6 列金额填报。

素材来源:二哥税税念