剩余内容,

展开全文

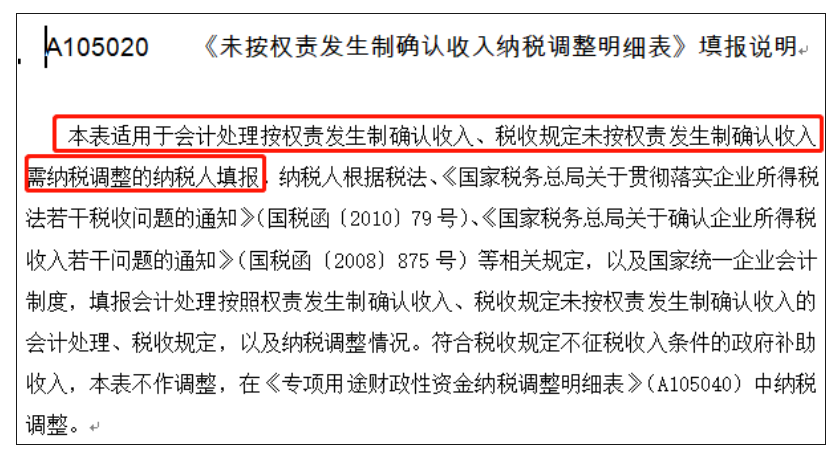

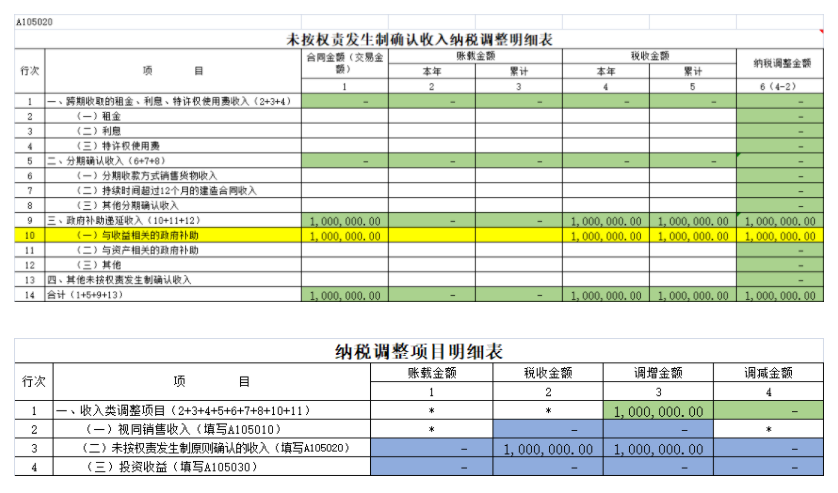

企业所得税汇算清缴A105020这张表叫未按权责发生制确认收入纳税调整明细表。

未按权责发生制确认收入,《企业所得税法实施条例》第九条规定:“企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。”该条例和国务院财政、税务主管部门另有规定的除外。

所以正常情况下,企业所得税对收入、费用的判断也是权责发生制,但是也有特殊的约定,我们比较常见的就是企业租金收入,那么如果租金收入按收付实现制来确认,可以简单的总结,所得税是权责发生制为主,收付实现制为辅。而会计核算又按权责发生制,那么这个时候就涉及纳税调整。所以这张表就可以得以运用了。

所以未按权责发生制这张表实际上就是调整企业所得上需要不按权责发生制确认的收入的。

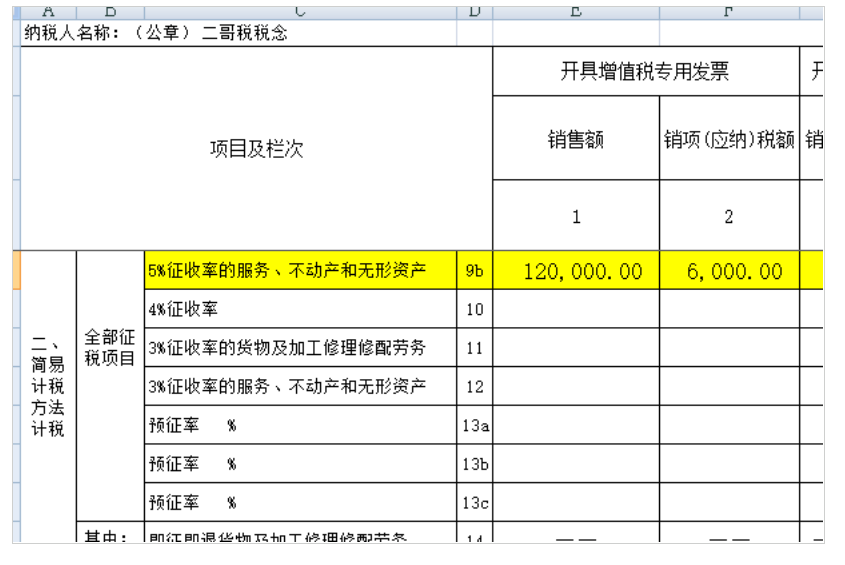

二哥税税念公司出租自己办公室一间给A公司,合同期间为2021年7月1日到2022年6月30日,合同约定签订之日A公司一次性付清全年房租126000元。二哥税税念公司出租不动产适用简易计税增值税政策。

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:

关于增值税适用税率和征收率的问题,结合国家税务总局公告【2016】16号《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》和最新税率规定,二哥以图表方式列示,看起来更直观。

正常情况下,一般纳税人采用一般计税办法,适用税率是9%。

如果是采取简易计税就适用5%的征收率,当然这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产。

所以,我们可以看到,如果是公司,那么其增值税要么就是9%,要么就是简易计税5%,不会分是否是住房。

二哥税税念公司如何正确处理这笔跨期的租金收入?

会计核算

会计核算以会计准则为准,记住,会计核算不是以开票为准,也不是以收钱为准,而是以会计准则为准。会计核算遵循权责发生制,凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

《企业会计准则第21号—租赁》第二十六条明确对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法。

通常我们会按照租赁受益期间确认会计收入,那么二哥税税念公司2021和2022应该分别确认收入如下:

2021年确认会计收入(126000/1.05)/12*6=60000

2022年确认会计收入(126000/1.05)/12*6=60000

2021年分录

贷:预收账款 60000

2022年分录

当然实际中具体分摊到月份进行账务处理,这里二哥只是汇总了年度的数据写的分录。有朋友可能会问,为什么增值税税金一次性计入到2021年了?

营改增试点实施办法第四十五条第二款明确纳税人租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

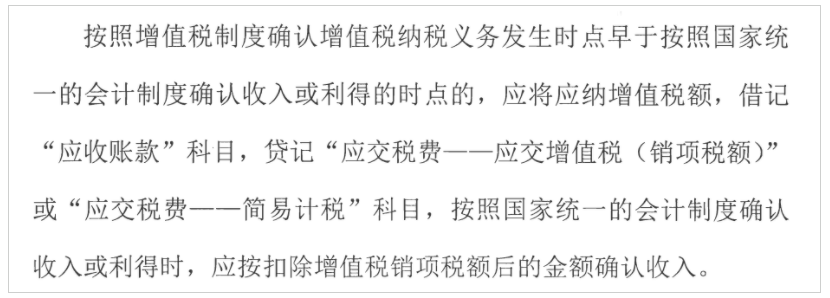

所以,从增值税纳税义务时间来看,二哥税税念公司在收到房租的时候就产生了增值税纳税义务,应该就收到全部的房租计算缴纳增值税,而不是按照会计准则一样,分摊到各个期间来纳税申报,这个就是增值税收入和会计收入的一个很经典的税会差异。

日常工作中,我知道很多朋友申报增值税都是以开票为准,没开票就不申报,其实这并不完全正确,增值税什么时候申报,我们得看暂行条例和营改增试点办法中关于纳税义务时间的规定。

所以,二哥税税念公司收到全年房租时候不管是否开具了增值税发票,都应该进行纳税申报了。

所以,会计核算上,因为增值税纳税义务时间都在2021年,所以我们把税金都确认在2021年,2022年确认会计收入时候就直接确认剩下的收入即可,不在确认税金。如文章开头分录所示。

这个时候你会发现,你2021年和2022年的会计收入和增值税申报表的销售额都是不相等的,有一个时间差,2021年会计收入60000,增值税申报表销售收入120000,申报表多了60000,而2022年会计收入60000,增值税申报表销售收入0,申报表少了60000。

其实这都是正常的税会差异,是会计收入确认原则和增值税收入确认时间的差异。

之前有很多朋友说税务局问询他们为什么会计报表收入和增值税申报表上销售额不一致,其实在很多情况下产生这个差异,比如二哥税税念公司的这个情况,又比如有视同销售的情况等等。不是说不允许不一致,而是不一致你需要解释差异在哪里。

还有朋友说,二哥你这个搞的复杂的很,我想简单处理,既然都一次性收到租金了,我就确认到2021年会计收入了,增值税我也交不就行了。

说实话,肯定有人这么做,但是从规范性上讲,这样核算的会计数据是失真的,小公司倒是没人管你,你爱咋咋的,只要你没滞后纳税,税务局也不会管你,但是如果是上市公司,那都是要经过审计的,金额不大倒是好说,金额涉及多很可能影响期间会计利润,影响披露的会计信息质量。

所以都是要严格按照一惯性原则确认收入的,不能随意。

企业所得税也有企业所得税收入的确认时间要求,所以你看,学会计真的特别麻烦,不是我们想的那么简单,开票就交税,不开票就不交税,什么时候开票就什么时候交税,如果你真有这样的底层逻辑思维,那你的会计学习方向都是错的,在收入确认上我们一定要有税会差异的思维。

所得税上,二哥税税念公司有两种选择,既可以按照所得税法实施条例第十九条规定按照合同约定的承租人应付租金的日期确认收入的实现,直接在2021年度确认12万元所得税收入;也可以按照国税函〔2010〕79号第一条的规定在租赁期内分摊确认。

通常情况下,二哥建议直接保持和会计收入确认一致,也就是你会计收入是分期确认,你所得税申报也分期,这样可以避免不必要的税会差异调整。

如果你会计收入是分期确认的,所得税你要一次性确认,那2021年你就涉及纳税调增60000,2022年所得税汇算,你又涉及纳税调减60000,这样就略显麻烦了。

所以,通过这个案例,大家就认识到了企业所得税申报里面未按权责发生制这张表到底是填什么?

说白了就是企业按权责发生制做申报,企业所得税又需要不按权责发生制(按收付实现)来交税的情况,比如文章这个租金,企业按权责发生分期确认收入了,税法却需要在收到款项时候一次性申报。

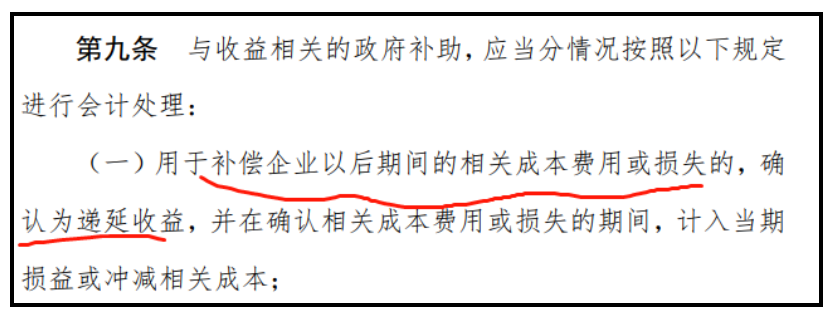

其实在不符合不征税收入的前提下,企业取得的财政性资金如果和收益性格,也会通过这个表调整。

比如,二哥税税念公司2022年收到政府支持研发的100万资金,但是2022年底这个项目尚未开始。

2022年这笔100万并未确认损益,但是在企业所得税上,企业应该在收到政府补助的当年全额计入收入总额。

那么这个时候税会就存在差异了,这个时候就需要通过未按权责发生制这张表来调整。

后期会计上确认损益时候再做纳税调减!

你get这个表的本质了吗?

回头再看看填表说明加深一下理解。