2006年2月,财政部发布《企业会计准则第21号——租赁》(以下简称“原租赁准则”),对企业发生的租赁业务的确认、计量和相关信息的列报进行了规范,发挥了积极作用。然而,随着市场经济的日益发展和租赁交易的日趋复杂,承租人会计处理相关问题逐步显现。

原租赁准则下,承租人和出租人在租赁开始日,应当根据与资产所有权有关的全部风险和报酬是否转移,将租赁分为融资租赁和经营租赁。

对于融资租赁,承租人在资产负债表中确认租入资产和相关负债;对于经营租赁,承租人在资产负债表中不确认其取得的资产使用权和租金支付义务。由此导致承租人财务报表未全面反映因租赁交易取得的权利和承担的义务,也为实务中构建交易以符合特定类型租赁提供了动机和机会,降低了财务报表的可比性。

为此,国际会计准则理事会于2016年1月修订发布了《国际财务报告准则第16号——租赁》(以下简称“国际租赁准则”),自2019年1月1日起实施,其核心变化是取消了承租人关于融资租赁与经营租赁的分类,要求承租人对所有租赁(选择简化处理的短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债,并分别确认折旧和利息费用。

在此背景下,为进一步规范租赁的确认、计量和相关信息的列报,同时保持我国企业会计准则与国际财务报告准则持续全面趋同,我们借鉴国际租赁准则,并结合我国实际,修订形成了新租赁准则。

新租赁准则下,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用。

短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁。低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。承租人对于短期租赁和低价值资产租赁可以选择不确认使用权资产和租赁负债,而是采用与现经营租赁相似的方式进行会计处理。

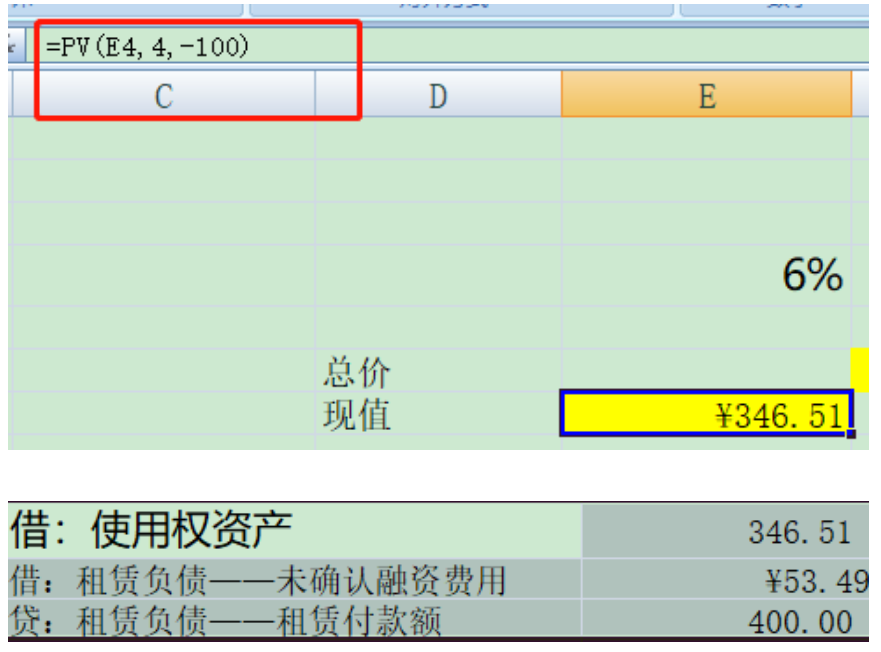

新租赁准则最大的变化之一,承租人除对短期租赁和低价值资产租赁简化处理外,应当对租赁确认使用权资产和租赁负债,并对“使用权资产”计提折旧,对“租赁负债”计量利息费用,而并不需要区分经营租赁和融资租赁。

企业所得税相关政策,对于承租人来讲,仍然要区分经营租赁和融资租赁两种类型分别进行税前扣除。现行企业所得税政策中,对于经营租赁与融资租赁的划分,仍然要按照租赁准则的规定进行。

此处还存在较大的税会差异。与税务规定相比,新租赁准则使用权资产折旧产生的税会差异较大:

1、税务规定中没有"使用权资产";

2、税务规定中,可以扣除的项目不包括"使用权资产"的折旧租赁期间的融资费用摊销。

案例解析

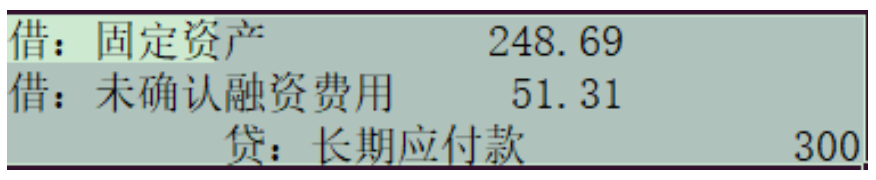

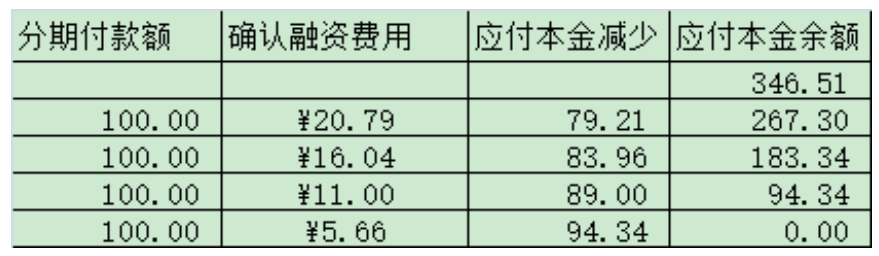

其实分录就是套就行了,只是把以前可以一次性进入资产的金额分了两步走,一部分计入资产,一部分计入负债(融资费用部分),然后后期分别摊销计入费用。

企业所得税处理

企业所得税纳税调整中,首先要区分经营租赁和融资租赁,其区分原则基本上采用的是旧租赁准则里分类的原则,也就是说对于经营租赁的税务处理与旧租赁准则对经营租赁基本一致。

所以实操中都有几种调法

第一种

2、把财务费用直接放在5000表中调,填写扣除类调整项目第 22 行“(十)与未实现融资收益相关在当期确认的财务费用”纳税调增

第二种

素材来源:二哥税税念

- 18156 人看过