剩余内容,

展开全文

最近有个朋友小A给二哥狠狠的倒了一下苦水,说现在税务以票控税真的太变态了,动不动就让纳税人比对纳税和发票的差异,搞的自己很疲惫,日常工作量大增。

我问了一下他是什么情况,他给二哥具体说了一下最近遇到的两个事情,二哥分享出来给大家看看,看看她遇到的事情是不是真的是一种烦恼?

事情1:税务局要求比对公司增值税房屋出租发票和其房产税从租计征金额的差异,并做出差额说明。

小A:二哥,税务局让我比对近5年公司房产税从租计征的计税基数和公司开具的租金发票金额的差额,有没有道理?

二哥:房产税从租计征的基数基数是公司取得的租金收入,公司房租发票也是公司取得的租金收入,两者理论上数据应该是一致的,如果有差异进行比对,从而判断是否存在漏交情况,有道理啊。

小A:但是我们日常工作根本没做这个差异的分析,现在一下让比对五年的数据,真的是搞死人,虽然理论上两个数据直接存在关联,但是实际日常申报肯定是存在时间差异的,平时就没做这种差异比对,现在让搞,真的增加我们会计人日常工作量。

小A:差异很多啊,比如最常见的就是时间差,我们公司日常申报房产税是以公司会计确认的租金收入来计税的,会计收入是按权责发生制分摊的收入,但是发票开具可能是一次性开具的,如果非要比对某一年房产税和发票金额的差异,这种就存在差。

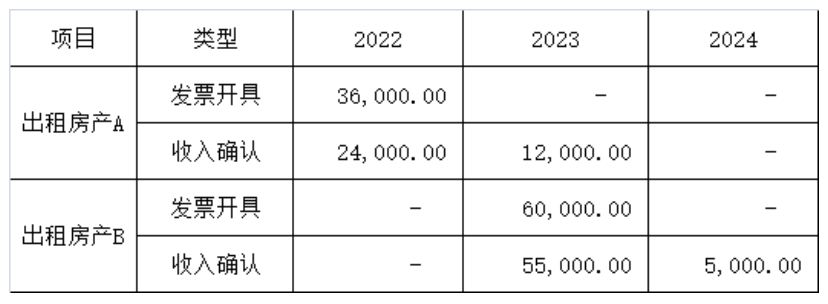

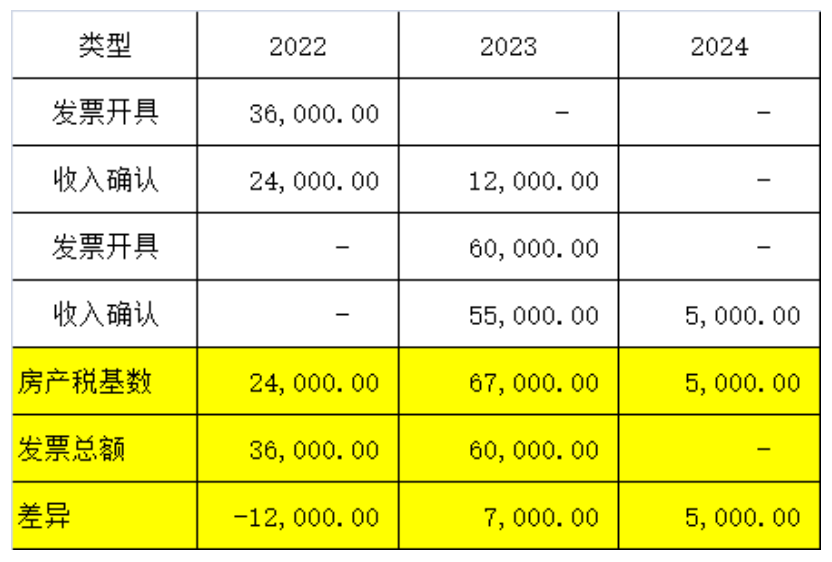

公司在租赁开始日一次性开具发票给客户,公司按照月份分摊租赁收入入账。

所以2022-2024年公司的发票和租金收入确认如下:

平时公司是按照账上租金收入申报的房产税,并没有和发票开具做比对分析,但是实际上每年房产税和发票是存在差异的。

二哥:对啊,存在这种差异你就做个这个表给税务局解释差异不就行了。

小A:二哥啊二哥,这只是我说的一种差异啊,我们还有客户不要发票的,租金发票里面还有不需要缴纳房产税的(比如露天停车费开的发票),我如果要比对,我就要把这么多年的所有租金开票数据和我账务收入数据导出来逐一分析对比,找出差异并做差异表,我真的好累啊。

税务局这样搞干嘛呢,非要和发票去比对清楚吗?那以后我按发票做账,按发票申报得了,我严格按会计准则分摊收入做账,按房产税纳税义务时间申报我还给自己增加了一大堆事情,我直接全按发票来做收入,按发票直接报税得了。

二哥:首先,咱们严格按准则做账,按税法纳税义务时间规定报税是完全没问题的。

1、收入的确认,你按月分摊收入是符合准则的,相反如果你全部按发票来确认收入,什么时候开票什么时候确认收入反而和准则不符。

会计核算以会计准则为准,记住,会计核算不是以开票为准,也不是以收钱为准,而是以会计准则为准。会计核算遵循权责发生制,凡是在本期内已经收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

《企业会计准则第21号—租赁》第二十六条明确对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法。通常我们会按照租赁受益期间确认会计收入。

国家税务总局《关于房产税城镇土地使用税有关政策规定的通知》(国税发[2003]89号)对于房产税、城镇土地使用税纳税义务发生时间问题作出规定,纳税人出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。

《房产税暂行条例》第七条:房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政政府规定。

实操中,我们也一般是按照租金收入缴纳,实操基本也是按企业确认的租金收入计税,你会计核算按准则分摊确认每月的租金收入,我们按照账上分摊的租金收入申报房产税我觉得也是合理的,没问题的。

只不过现在突然把发票这个比对加进来,本身发票开具就存在不同情况,有可能是一次性先开发票,也有可能客户不需要发票也没开,还可能是每次按付款进度开具了发票,总之情况也多样。

如果平时没有做好发票和收入的差异比对,发票和房产税计税的差异比对台账,现在突然要几年的比对结果,这个确实是一个大的工作量。

税务局按发票的思路来管理,长期以来对一些小公司来说确实没什么,因为他们长期在这种思维管理下,基本都是演变成按发票做账,按发票申报的思路,所以这些比对对他们来说是小意思,而对一些大公司,上市公司,本身你不可能按发票来做账,你要严格遵守准则规定,那么你的税会差异就会必然存在,税务局以这种思维来管理大公司,确实就给这些公司增加了日常工作量,因为这就相当于会计核算和税法你严格各按各的规定走,同时你还要随时给税务局解释这里面差异是什么,差在哪里?差多少?

这个问题二哥也没有更好的建议,一方面希望税务局分类管理企业,对一些国有企业,上市公司,大型企业不应该生硬的让别人经常去比对这种差异,另一方面这些公司如果可能,日常其实也可以做好这些差异台账,平时申报之前核对一下这些数据做好台账准备,也是对自己数据的核对校验。

分享

链接复制成功

链接复制成功